MP Board Class 12th Business Studies Important Questions Chapter 9 वित्तीय प्रबन्ध

वित्तीय प्रबन्ध Important Questions

वित्तीय प्रबन्ध वस्तुनिष्ठ प्रश्न

प्रश्न 1.

सही विकल्प चुनकर लिखिए

प्रश्न 1.

वित्तीय-प्रबंध के मुख्य कार्य हैं –

(a) वित्तीय नियोजन

(b) कोषों को प्राप्त करना

(c) शुद्ध लाभ का आबंटन

(d) उपर्युक्त सभी।

उत्तर:

(d) उपर्युक्त सभी।

प्रश्न 2.

वित्त का सबसे सस्ता स्रोत है –

(a) ऋण पत्र

(b) समता अंश पूँजी

(c) पूर्वाधिकार अंश

(d) प्रतिधारित उपार्जन।

उत्तर:

(a) ऋण पत्र

प्रश्न 3.

स्थायी संपत्तियों की वित्त व्यवस्था होनी चाहिए –

(a) दीर्घकालीन दायित्वों से

(b) अल्पकालीन दायित्वों से

(c) दीर्घकालीन तथा अल्पकालीन दायित्वों के मिश्रण से

(d) उपर्युक्त सभी।

उत्तर:

(a) दीर्घकालीन दायित्वों से

प्रश्न 4.

एक व्यवसाय की चालू संपत्तियों की वित्त व्यवस्था होनी चाहिए –

(a) केवल चालू दायित्वों से

(b) केवल दीर्घकालीन दायित्वों से

(c) दीर्घकालीन तथा अल्पकालीन दोनों से अंशत

(d) (a) व (b) दोनों।

उत्तर:

(c) दीर्घकालीन तथा अल्पकालीन दोनों से अंशत

प्रश्न 5.

यदि अन्य बातें समान रहें तो कर की दर में निगमित लाभ पर वृद्धि होगी –

(a) ऋण अपेक्षाकृत सस्ते होंगे ।

(b)ऋण अपेक्षाकृत कम सस्ते होंगे

(c) ऋणों की लागत पर कोई प्रभाव नहीं होगा

(d) हम कुछ नहीं कर सकते।

उत्तर:

a) ऋण अपेक्षाकृत सस्ते होंगे ।

प्रश्न 6.

निम्न में से कौन-सा समता पर व्यापार का प्रकार है –

(a) अल्प समता पर व्यापार

(b) उच्च समता पर व्यापार

(c) उपरोक्त (a) व (b) दोनों

(d) उपरोक्त (a) व (b) दोनों नहीं।

उत्तर:

(c) उपरोक्त (a) व (b) दोनों

प्रश्न 7.

पूँजी ढाँचा निर्णय क्यों महत्वपूर्ण है –

(a) पूँजी लागत प्रभावित होती है

(b) अंशों का बाजार मूल्य प्रभावित होता है

(c) उपरोक्त (a) व (6) दोनों

(d) उपरोक्त (a) व (b) दोनों नहीं।

उत्तर:

(c) उपरोक्त (a) व (6) दोनों

प्रश्न 8.

कार्यशील पूँजी का स्रोत है –

(a) देनदार

(b) बैंक अधिविकर्ष

(c) रोकड़ विक्रय

(d) उपर्युक्त सभी।

उत्तर:

(d) उपर्युक्त सभी।

प्रश्न 9.

कार्यशील पूँजी का निर्धारक है –

(a) संस्था का आकार

(b) निर्माण प्रक्रिया की अवधि

(c) कच्चे माल की उपलब्धता

(d) उपर्युक्त सभी।

उत्तर:

(d) उपर्युक्त सभी।

प्रश्न 10.

बोनस निर्णय के निर्धारक हैं –

(a) लाभों की मात्रा

(b) कोषों में तरलता

(c) कंपनी की आयु

(d) उपर्युक्त सभी।

उत्तर:

(d) उपर्युक्त सभी।

प्रश्न 11.

संयुक्त पूँजी वाली कंपनी के लिए लाभांश देना है –

(a) ऐच्छिक

(b) अनिवार्य

(c) आवश्यक

(d) इनमें से कोई नहीं।

उत्तर:

(a) ऐच्छिक

प्रश्न 12.

निम्न में से कौन-सा पूँजी संरचना को निर्धारित करने वाला तत्व है –

(a) रोकड़ प्रवाह स्थिति

(b) ब्याज आवरण अनुपात

(c) ऋण भुगतान आवरण अनुपात

(d) उपर्युक्त सभी।

उत्तर:

(d) उपर्युक्त सभी।

प्रश्न 13.

निम्न में से कौन-सा समता पर व्यापार का प्रकार है –

(a) अल्प समता पर व्यापार

(b) उच्च समता पर व्यापार

(c) उपरोक्त (a) व (b) दोनों

(d) उपरोक्त न (a) और न (b)

उत्तर:

(c) उपरोक्त (a) व (b) दोनों

प्रश्न 14.

चालू संपत्तियाँ वे संपत्तियाँ होती हैं जो रोकड़ में परिवर्तित होती है –

(a) छ: महीन के अंदर

(b) एक साल के अंदर

(c) एक से तीन साल के अंदर

(d) तीन से पाँच साल के अंदर।

उत्तर:

(b) एक साल के अंदर

प्रश्न 15.

प्रति अंश उच्चतम लाभांश संबंधित है –

(a) ऊँची आय, ऊँचा रोकड़ प्रवाह, अनुप्रयोग आय तथा उच्चतम विकास अवसर

(b) ऊँची आय, ऊँचा रोकड़ प्रवाह, स्थिर आय तथा ऊँचे विकास अवसर

(c) ऊँची आय, ऊँचा रोकड़ प्रवाह, स्थिर आय तथा निम्नतम विकास अवसर

(d) ऊँची आय, निम्न रोकड़ प्रवाह, स्थिर आय तथा निम्नतम विकास अवसर।

उत्तर:

(c) ऊँची आय, ऊँचा रोकड़ प्रवाह, स्थिर आय तथा निम्नतम विकास अवसर

प्रश्न 16.

पुराने संयंत्र को उन्नतिशील बनाने के लिए एक नये तथा आधुनिक संयंत्र के अधिग्रहण कानिर्णय है –

(a) वित्तीय निर्णय

(b) कार्यशील पूँजी निर्णय

(c) निवेश निर्णय

(d) लाभांश निर्णय।

उत्तर:

(c) निवेश निर्णय

प्रश्न 17.

पितृसुलभ उच्च विकसित कंपनियाँ पसंद करती हैं –

(a) कम लाभांश देना

(b) अधिक लाभांश देना

(c) लाभांश पर विकास विचार का कोई प्रभाव नहीं होता है

(d) इनमें से कोई नहीं।

उत्तर:

(a) कम लाभांश देना

प्रश्न 18.

अति-पूँजीकरण के कारणों में से क्या कारण उत्तरदायी नहीं है –

(a) अधिक प्रवर्तन व्यय

(b) अधिक पूँजी निर्गमन

(c) स्फीतिकाल में निर्माण

(d) आय का कम अनुमान

उत्तर:

(c) स्फीतिकाल में निर्माण

प्रश्न 19.

अल्प-पूँजीकरण के कारणों में क्या शामिल नहीं है –

(a) मंदी काल में स्थापना

(b) कम पूँजी की आवश्यकता

(c) उदार लाभांश नीति

(d) उच्च कार्यक्षमता।

उत्तर:

(c) उदार लाभांश नीति

प्रश्न 20.

स्थायी संपत्ति में क्या शामिल नहीं है –

(a) मशीन

(b) भवन

(c) फर्नीचर

(d) स्टॉक

उत्तर:

(d) स्टॉक

![]()

प्रश्न 2.

रिक्त स्थानों की पूर्ति कीजिए –

- व्यवसाय में पूँजी-मिश्रण के स्वरूप को ………… कहते हैं।

- व्यवसाय हेतु आवश्यक पूँजी की मात्रा निर्धारण की क्रिया ………. कहलाती है।

- व्यवसाय के दैनिक संचालन व रख-रखाव हेतु आवश्यक पूँजी को ……… कहते हैं।

- वित्तीय प्रबन्धन का उद्देश्य अनावश्यक तथा अधिक मात्रा के …………. से बचना होता है।

- वित्तीय नियोजन का प्रारंभिक बिन्दु …………. का पूर्वानुमान लगाना होता है।

- जब कंपनी की आय अनिश्चित हो तथा उसका पूर्वानुमान लगाना कठिन हो तो केवल …………. ____ अंशों का ही निर्गमन करना चाहिए।

- लाभ का जो भाग व्यवसाय हेतु बचा लिया जाता है वह स्वामियों के कोष का ………. कहलाता है।

- ………… के अनुसार “पूँजी संरचना प्रायः एक व्यापारिक उपक्रम में प्रयुक्त वित्त के दीर्घकालीन ___स्रोतों को इंगित करता है।”

- “……….. व्यवसाय के संचालन में प्रयुक्त अपेक्षाकृत स्थायी प्रकृति की संपत्तियाँ होती हैं जो किविक्रय के लिए नहीं होती है।”

- “चालू सम्पत्ति का योग ही व्यवसाय की ……….. है।”

- “………… का अभिप्राय वित्तीय क्रियाओं के पूर्व निर्धारण से हैं।”

- शुद्ध कार्यशील पूँजी = चालू संपत्ति + ………….।

- समता अंशों पर, ऊँची दर से लाभांश का वितरण कम्पनी के ……….. का परिचायक है।

- भूमि तथा भवन में विनियोग ……….. पूँजी का प्रतिनिधित्व करता है।

- वित्तीय प्रबंध ……. के अपव्यय को न्यूनतम करता है।

- समता अंशधारियों को कंपनी में ……….. का अधिकार होता है।

- दीर्घकालीन पूँजी की मात्रा का निर्धारण ……… कहलाता है।

- सार्वजनिक उपयोग के उपक्रमों में ………… कार्यशील पूँजी की आवश्यकता होती है।

- व्यापारिक संस्था के स्थायी पूँजी की आवश्यकता, निर्माणी उद्योग की तुलना में ………. होती है।

- किसी कंपनी की संपत्तियों का वास्तविक मूल्य, पुस्तकीय मूल्य से कम होना…………का प्रतीक है।

उत्तर:

- पूँजी संरचना

- पूँजीकरण

- कार्यशील पूँजी

- जोखिमों

- बिक्री

- साधारण

- पुनर्विनियोग,

- आर. एच. वेसिल

- स्थायी संपत्तियाँ

- कार्यशील पूँजी

- वित्तीय नियोजन

- चालू दायित्व

- अल्प-पूँजीकरण

- स्थायी

- साधनों

- मतदान

- पूँजीकरण

- कम

- कम

- अति-पूँजीकरण।

प्रश्न 3.

एक शब्द या वाक्य में उत्तर दीजिए –

- न्यूनतम लागत में वित्त की उपलब्धता तथा वित्त का लाभकारी प्रयोग सुनिश्चित करना क्या कहलाता है ?

- अत्यधिक प्रवर्तन व्यय का क्या परिणाम होता है ?

- पूँजी की मात्रा का कम अनुमान लगाने पर कंपनी को किस स्थिति का सामना करना पड़ सकता है ?

- श्रमिकों द्वारा किस स्थिति में अधिक पारिश्रमिक की माँग की जाती है ?

- संस्था के दीर्घकालीन वित्त के विभिन्न स्रोतों के पारस्परिक आनुपातिक संबंध को क्या कहते हैं ?

- व्यवसाय का जीवन रक्त किसे कहते हैं ?

- ऋणपत्रों का निर्गमन कब लाभप्रद होता है ?

- वित्तीय नियोजन का हृदय किसे कहा जाता है ?

- उपक्रम के संपदा मूल्य अधिकतम कब होते हैं ?

- विभिन्न दीर्घकालीन कोषों के संघटक की बनावट किसका निर्माण करती है ?

- पाँच या अधिक वर्षों के लिए की गई वित्त योजना क्या कहलाती है ?

- साधारण अंशों पर अधिक लाभ प्राप्त करने की प्रकृति क्या कहलाती है ?

- पूँजी की मात्रा का प्रतिनिधित्व कौन करता है ?

- कच्चा माल क्रय करने के लिए किस पूँजी का प्रयोग किया जाता है ?

- चालू संपत्ति एवं चालू दायित्व के अंतर को क्या कहते हैं ?

- वित्तीय विवरणों से विभिन्न अनुपातों की गणना क्या कहलाता है ?

- प्रतिभूतियों का देय मूल्य जब संपत्तियों के चालू मूल्य से अधिक हो तो कौन-सी स्थिति कहलाती है ?

- मुद्रास्फीति में विनियोक्ता अधिक जोखिम उठाकर पूँजी संरचना में कौन-से अंगों को प्राथमिकता देते हैं ?

- वित्तीय योजना में पूँजी का उपयोग कैसा होना चाहिए?

- किसी उपक्रम के वित्त कार्यों पर नियंत्रण किसके द्वारा किया जाता है ?

उत्तर:

- वित्तीय नियोजन

- अति-पूँजीकरण

- अल्प-पूँजीकरण

- अल्प-पूँजीकरण

- पूँजी संरचना,

- वित्त को

- मंदी में

- लाभ-हानि खाता एवं प्रोफार्मा का

- अंशों के बाजार मूल्य अधिकतम हो

- पूँजी संरचना

- दीर्घकालीन वित्तीय उद्देश्य

- इक्विटी बाजार

- पूँजीकरण

- कार्यशील पूँजी

- कार्यशील पूँजी

- अनुपात विश्लेषण

- अति-पूँजीकरण

- इक्विटी अंश

- दीर्घकालीन वित्तीय उद्देश्य

- वित्तीय प्रबंधन द्वारा।।

प्रश्न 4.

सत्य या असत्य बताइये

- वस्तु की प्रकृति स्थायी पूँजी की आवश्यकता को प्रभावित करती है।

- वित्तीय नियोजन वित्तीय प्रबन्ध का मुख्य कार्य है।

- वित्तीय प्रबन्ध व्यावसायिक प्रबन्ध का अंग है।

- वित्तीय प्रबन्ध के अध्ययन की उपयोगिता अंशधारियों के लिए नहीं हैं। .

- पूँजीकरण शब्द का उपयोग सभी व्यावसायिक इकाईयों में होता है।

- कार्यशील पूँजी की आवश्यकता दीर्घकालीन अवधि के लिए होती है।

- वृहद् उपक्रम में स्थायी पूँजी की अधिक आवश्यकता होती है।

- पूँजी संरचना का संबंध कोषों की किस्म से होता है।

- पूँजी संरचना में कार्यशील पूँजी को सम्मिलित किया जाता है।

- पूँजी संरचना का आशय स्थायी पूँजी से है।

उत्तर:

- सत्य

- सत्य

- असत्य

- असत्य

- असत्य

- असत्य

- सत्य

- सत्य

- असत्य

- सत्य

प्रश्न 5.

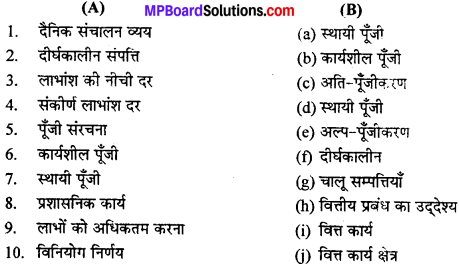

सही जोड़ी बनाइये –

उत्तर:

- (b)

- (d)

- (c)

- (e)

- (a

- (g)

- (f)

- (i)

- (h)

- (j)

वित्तीय प्रबन्ध लघु उत्तरीय प्रश्न

प्रश्न 1.

पूँजी संरचना से क्या तात्पर्य है ?

उत्तर:

किसी भी संस्था (कंपनी)के आर्थिक चिट्ठे का विश्लेषण करें तो विदित होता हैं कि उसकी कुल पूँजी का कुछ भाग समता अंशों में, कुछ पूर्वाधिकार अंशों में और ऋणपत्रों एवं बंधपत्रों में वितरित किया गया है। विभिन्न प्रकार की प्रतिभूतियों के बीच निर्धारित अनुपात को ही पूँजी ढाँचा कह सकते हैं। अन्य शब्दों में, पूँजी ढाँचा यह दर्शाता है कि पूँजीकरण की कुल राशि का विभिन्न प्रकार की प्रतिभूतियों में किस अनुपात के आशय पर वितरण किया गया है। इस प्रकार पूँजी ढाँचा का आशय पूँजी के दीर्घकालीन साधनों के पारस्परिक अनुपात से है और इनमें स्वामी पूँजी, पूर्वाधिकार अंशपूँजी एवं दीर्घकालीन ऋण पूँजी को शामिल करते हैं। इसे पूँजी संगठन, पूँजी कलेवर, पूँजी स्वरूप आदि नामों से पुकारा जाता है।

![]()

प्रश्न 2.

वित्तीय नियोजन के दो उद्देश्यों को स्पष्ट कीजिए।

उत्तर:

वित्तीय नियोजन का प्रमुख उद्देश्य पूँजी की इस प्रकार व्यवस्था करना है कि व्यवसाय के संचालन के सभी साधन उपलब्ध हो सकें। उपार्जित आय में से समस्त व्यय घटाने के बाद जो शुद्ध लाभ बचे वह अंशधारियों की विनियोजित पूँजी का उचित प्रव्याय (Return) हो।

वित्तीय नियोजन के दो उद्देश्य निम्नलिखित हैं

- कोषों की आवश्यकतानुसार उनकी उपलब्धता का आश्वासन देना-वित्तीय नियोजन का प्रमुख उद्देश्य है कि विभिन्न उद्देश्यों, जैसे कि दीर्घावधि संपत्तियों के क्रय के लिए दैनिक खर्चों को पूरा करने के लिए इत्यादि, के लिए कंपनी में पर्याप्त कोष उपलब्ध होना चाहिए।

- लोच-वित्तीय नियोजन इस प्रकार किया जाना चाहिए ताकि उनमें व्यापार के विस्तार एवं संकुचन अपने आप में समेटने में दिक्कत न आवे।

प्रश्न 3.

वित्तीय प्रबंधन तीन विस्तृत वित्तीय निर्णयों पर आधारित होता है, ये क्या हैं ?

उत्तर:

लगातार बदलते हुए आर्थिक परिवेश में वित्तीय प्रबंधक को निर्णय लेने ही पड़ते हैं । इस प्रकार के निर्णय ऐसे लेने चाहिए कि व्यवसाय का निरंतर विकास होता रहे । यदि ऐसा नहीं होता है तो व्यवसाय का विकास तो दूर उसका अस्तित्व बनाये रखना भी कठिन होगा। वित्तीय प्रबंधन मुख्य रूप से तीन विस्तृत वित्तीय निर्णयों पर आधारित होता है। ये तीन निर्णय निम्नलिखित हैं

- विनियोग निर्णय

- वित्त व्यवस्था संबंधी निर्णय

- लाभांश संबंधी निर्णय

(1) विनियोग निर्णय – यह निर्णय उन संपत्तियों के ध्यानपूर्वक चयन से संबंधित होता है जिनमें फर्मों द्वारा अपने फंड में निवेश किया जाएगा। एक फर्म के पास अपने फंड में निवेश करने के कई विकल्प होते हैं परंतु फर्म को अधिक उपयुक्त विकल्प का चयन करना पड़ता है जिससे फर्म को अधिकतम लाभ होगा। इसी विकल्प का निश्चय करना ही विनियोग या निवेश संबंधी निर्णय होता है।

(2) वित्त व्यवस्था संबंधी निर्णय – वित्तीय निर्णय से आशय यह निर्धारित करने से है कि पूँजी ढाँचे में स्वामी के कोषों तथा ऋण कोषों का क्या अनुपात रहना चाहिए। स्वामी के कोषों में समता अंश पूँजी, पूर्वाधिकार अंश पूँजी, संचय कोष, संगृहीत लाभ, अंश प्रीमियम को शामिल किया जाता हैं।

(3) लाभांश संबंधी निर्णय – यह निर्णय आधिक्य कोषों के वितरण से संबंधित है। फर्म के लाभ को विभिन्न पक्षों जैसे कि लेनदारों, कर्मचारियों, ऋणपत्रधारियों, अंशधारियों इत्यादि के बीच वितरित किया जाता है।

प्रश्न 4.

वित्तीय प्रबंधन का मुख्य उद्देश्य क्या है ? संक्षेप में समझाइए।

उत्तर:

वित्तीय प्रबन्ध के उद्देश्य –

1. अधिकतम लाभ की प्राप्ति – कुछ विद्वानों का मानना है कि वित्तीय प्रबन्ध का प्रमुख उद्देश्य अधिकतम लाभ प्राप्त करना है, किन्तु अधिकतम लाभ का आशय एवं सीमा की कोई स्पष्ट परिभाषा नहीं दी गई है, अतः अधिकतम लाभ के उद्देश्य हेतु निम्न बातों का ध्यान रखना चाहिये

- लाभ न्यायसंगत होना चाहिये।

- लाभ व उपयोगिता में सामन्जस्य होना चाहिये।

- लाभ प्राप्ति हेतु एक मानक (Standard) तैयार करना चाहिये।

- लाभ का अधिकांश भाग जनहित में वितरित होना चाहिये।

2. अधिकतम प्रतिफल की प्राप्ति – वित्तीय प्रबन्ध का दूसरा उद्देश्य लागत व विनियोग द्वारा अधिकतम प्रतिफल की प्राप्ति करना है, जिससे प्रबन्ध के स्वामी (अंशधारी), ऋणपत्रधारी, प्रबन्धक, कर्मचारी व श्रमिकों को अधिकतम आर्थिक लाभ दिया जा सके। चूँकि ये सभी वर्ग समाज के अंग हैं, अतः कम्पनी से सम्बन्धित इन सभी वर्गों का आर्थिक विकास करना कम्पनी का दायित्व है, इस हेतु अधिकतम प्रतिफल प्राप्त करना आवश्यक होगा।

3. सम्पत्ति के मूल्य को अधिकतम करना वर्तमान में लाभ को अधिकतम बढ़ाने के स्थान पर सम्पत्ति को बढ़ाना वित्तीय प्रबन्ध का उद्देश्य माना जाने लगा है । वित्तीय प्रबन्ध के अन्तर्गत ऐसे कार्य किये जाने चाहिये, जिससे उपक्रम की सम्पदा (सम्पत्ति) के मूल्य में वृद्धि हो जाये। चूँकि सम्पत्ति के मूल्य में वृद्धि से कम्पनी सशक्त व मजबूत होगी जिससे कम्पनी की साख में वृद्धि होगी और इससे सर्वांगीण लाभ प्राप्त होगा, अतः वित्तीय प्रबन्ध व्यवस्था का उद्देश्य कम्पनी की सम्पत्तियों को बढ़ाना होना चाहिये।

![]()

प्रश्न 5.

वित्तीय प्रबंध के कार्य लिखिए।

उत्तर:

वित्तीय प्रबंध के कार्य –

(अ) प्रशासकीय कार्य :

- वित्तीय पूर्वानुमान लगाना

- वित्तीय नियोजन, संपत्तियों की प्रबंध नीतियों का निर्माण करना

- वित्तीय क्रियाओं का संगठन

- अन्य विभागों से समन्वय

- वित्तीय नियन्त्रण का प्रबंध करना।

(ब) क्रियात्मक कार्य –

- वित्त व्यवस्था करना

- कोषों का आबंटन

- आय का प्रबन्ध करना

- रोकड़ प्रबंध

- पूँजी उत्पादकता में वृद्धि

- लाभ नियोजन

- प्रतिवेदन प्रस्तुत करना

- अभिलेख रखना

- विनियोग संबंधी निर्णय लेना

- संपत्तियों की प्रबंध नीतियों का निर्माण करना

- वित्तीय निर्णय लेना

- वित्तीय साधनों से संपर्क

- वित्तीय निष्पादन का विश्लेषण

- उच्च प्रबंधक को परामर्श।

(स) दैनिक एवं सलाहकारी कार्य-

- सम्पत्तियों का प्रबन्ध

- रोकड़ का प्रबन्ध

- वित्तीय लेखा रखना

- वित्तीय प्रतिवेदन

- अन्य कार्य।

![]()

प्रश्न 6.

वित्तीय प्रबंध के कोई चार प्रशासनिक कार्य लिखिए।

उत्तर:

वित्तीय प्रबंध के चार प्रशासनिक कार्य निम्न हैं

1. वित्तीय पूर्वानुसार-वित्तीय प्रबंधक को अपने उपक्रम में लक्ष्यों, विकास, योजनाओं एवं कार्यों की प्रकृति के अनुरूप वित्तीय आवश्यकताओं का पूर्वानुमान लगाना होता है।

2. वित्तीय नियोजन-वित्तीय पूर्वानुमानों के आधार पर वित्तीय प्रबंधक वित्तीय नियोजन का कार्य करता है। इसके अंतर्गत पूँजी की मात्रा व अवधि, वित्त के स्रोत, ऋण-अंशपूँजी अनुपात, लेखांकन का प्रारूप आदि के संबंध में निर्णय लिये जाते हैं।

3. वित्तीय नियंत्रण-वित्त प्रबंधक वित्त विभाग का प्रमुख अधिकारी होता है। किस विभाग को कितनी राशि स्वीकृत करना तथा कुल राशि का अनुमान लगाना आदि वित्त नियंत्रण संबंधी कार्य वित्त प्रबंधक को करना पड़ता है।

4. विभागों में समन्वय-उत्पादन की प्रत्येक क्रिया व विभाग से वित्त का प्रत्यक्ष संबंध रहता है। अतः वित्त प्रबंधक अन्य विभागों में वित्त के संबंध में एक समन्वयक का कार्य करता है ताकि प्रत्येक विभाग का बजट, सुदृढ़ ढंग से बनाया जा सके।

प्रश्न 7. वित्तीय नियोजन का महत्व लिखिए।

उत्तर:

एक उपक्रम एवं व्यवसाय के लिये वित्तीय नियोजन के महत्त्व को निम्नानुसार व्यक्त किया जा सकता है

1. व्यवसाय का सफल प्रवर्तन- किसी भी व्यवसाय की सफलता के लिये यह आवश्यक है कि, व्यवसाय को प्रारम्भ करने के पूर्व उसकी वित्तीय योजना उचित ढंग से बना ली जाये। व्यवसाय के प्रारम्भ के पूर्व ही व्यवसाय के आकार एवं सम्भावित विस्तार की योजना को ध्यान में रखकर वित्तीय नियोजन किया जाता है। इसके बिना अन्य योजनायें अधूरी रह सकती हैं।

2. व्यवसाय का कुशल संचालन व्यवसाय की प्रत्येक गतिविधियों के लिये वित्त की आवश्यकता पड़ती है। पर्याप्त वित्त के बिना किसी भी व्यवसाय का सफल संचालन नहीं किया जा सकता। व्यवसाय की स्थापना, विभिन्न सम्पत्तियों एवं सामग्रियों का क्रय, पारिश्रमिक का वितरण आदि कार्यों में वित्त की आवश्यकता पड़ती है। इन सभी की उचित व्यवस्था के लिये वित्तीय प्रबन्ध आवश्यक है।

3. व्यवसाय का विकास एवं विस्तार–व्यवसाय में अधिक से अधिक लाभ कमाने के लिये अनेक प्रकार की विकास योजनायें बनानी पड़ती हैं। इस उद्देश्य की पूर्ति के लिये व्यवसाय का अनुकूलतम स्तर तक विस्तार किया जाता है। सम्भावित विस्तार को ध्यान में रखकर वित्तीय योजनायें बनाई जा सकती हैं। इससे व्यवसाय के विकास एवं विस्तार के समय वित्तीय कठिनाइयों का सामना नहीं करना पड़ता है।

4. व्यावसायिक तरलता सफल वित्तीय नियोजन के माध्यम से व्यवसाय में पर्याप्त मात्रा में तरल कोष (Liquid Fund) रखा जा सकता है। इससे अति व्यापार की स्थिति को दूर कर व्यवसाय की देनदारियों का समय-समय पर भुगतान कर अपनी शोधन क्षमता को बनाये रखा जा सकता है।

![]()

प्रश्न 8.

वित्तीय प्रबंध का महत्व बताइए।

उत्तर:

वित्तीय प्रबंध का महत्व निम्न बिन्दुओं से स्पष्ट होता है।

1. उपक्रम की सफलता का आधार-उपक्रम का स्तर छोटा हो या बड़ा, निर्माणी संस्था हो या सेवा देने वाली संस्था सभी की सफलता का मूल आधार वित्तीय प्रबंध का उचित नियोजन है। एक लाभ में चलने वाले उपक्रम को अकुशल वित्तीय प्रबंध चौपट कर सकता है।

2. विनियोक्ताओं के लिए महत्व-देश के आम लोग अपनी छोटी-छोटी बचतों को किसी कम्पनी या संस्थाओं में विनियोग करते हैं इस हेतु उन्हें वित्तीय प्रबंध का ज्ञान आवश्यक है, अन्यथा दलालों व, बिचौलियों की मदद लेकर कभी-कभी विनियोक्तागण परेशानी में पड़ जाते हैं।

3. वित्तीय संस्थाओं के लिये महत्व-वित्तीय संस्थाओं के लिये वित्तीय प्रबंध का विशेष महत्व है, क्योंकि किसी संस्था या व्यक्ति को ऋण देना या न देना इसके निर्णय हेतु वित्तीय प्रबंध का ज्ञान होना अत्यंत आवश्यक है ताकि-धन की सुरक्षा व तरलता में सामन्जस्य बना रहे।

4. कर्मचारियों के लिये महत्व वित्तीय प्रबंध का कर्मचारियों के लिये प्रत्यक्ष महत्व है वित्तीय प्रबंध से संस्था का विकास होगा, जिसमें कर्मचारी भी अपने विकास की इच्छा रखते हैं, अत: अच्छे वित्तीय प्रबंध से कर्मचारियों को अप्रत्यक्ष रूप से वित्तीय लाभ मिलते हैं।

![]()

प्रश्न 9.

वित्तीय प्रबंध के उद्देश्य लिखिए।

उत्तर:

वित्तीय प्रबंध के निम्नलिखित उद्देश्य हैं

1. अधिकतम लाभ की प्राप्ति – वित्तीय प्रबंध का प्रमुख उद्देश्य अधिकतम लाभ प्राप्त करना है किन्तु लाभ के उद्देश्य के लिए यह ध्यान में रखा जाना चाहिए कि लाभ न्याय संगत हो, लाभ और उपयोगिता में सामंजस्य होना चाहिए तथा इसका मानक तैयार करना चाहिए।

2. अधिकतम प्रतिफल की प्राप्ति – इसका दूसरा उद्देश्य लागत तथा विनियोग द्वारा अधिकतम प्रतिफल की प्रप्ति करना है। जिससे प्रबंध के स्वामी, अंशधारी प्रबंधक कर्मचारी तथा श्रमिकों को अधिकतम लाभ दिया जा सके।

3. संपत्ति के मूल्य में वृद्धि – वर्तमान युग में लाभ को अधिक करने के स्थान पर संपत्ति को बढ़ाना वित्तीय प्रबंध का उद्देश्य माना जाता है।

4. न्यूनतम लागत पर वित्त का अंतरण – वित्तीय प्रबंध का मुख्य उद्देश्य न्यूनतम लागत पर संस्था को पर्याप्त वित्त दिलवाने से है। कोई भी संस्था वित्त के अभाव में तरक्की नहीं कर सकती है।

प्रश्न 10.

स्थायी पूँजी को प्रभावित करने वाले घटकों को स्पष्ट कीजिए।

उत्तर:

स्थायी पूँजी की मात्रा को निर्धारित करने वाले निम्न तत्व हैं

1. व्यवसाय की प्रकृति-स्थायी पूँजी की मात्रा व्यवसाय की प्रकृति से प्रभावित होती है। इसमें दो तत्व निहित होते हैं। प्रथम, उपक्रम निर्माण कार्य में लगा है अथवा वितरण कार्य में। निर्माण कार्य में लगे व्यवसाय में अधिक स्थायी पूँजी की आवश्यकता होती है जबकि वितरण में लगे व्यवसाय में कम स्थायी पूँजी की आवश्यकता होती है।

2. उपक्रम का आधार एवं संगठन-स्थायी पूँजी की मात्रा को निर्धारित करने में उपक्रम का आकार एवं संगठन अत्यंत महत्वपूर्ण होता है। यदि उपक्रम बड़े पैमाने पर उत्पादन अथवा विक्रय का कार्य करता है तो अधिक पूँजी की आवश्यकता होती है अन्यथा कम।

3. उत्पादन प्रक्रिया की जटिलता-जिस उपक्रम में जितनी अधिक जटिल उत्पादन प्रक्रिया का प्रयोग होता है वह व्यवसाय उतना ही अधिक स्थायी पूँजी चाहता है, जबकि सरल उत्पादन प्रक्रिया की स्थिति में कम स्थायी पूँजी की आवश्यकता होती है।

4. प्रारम्भिक व्यय-यदि कम्पनी की स्थापना के समय प्रवर्तकों के पारिश्रमिक, स्थापना, व्यय, पेटेण्ट आदि के क्रय पर अधिक व्यय किया जाता है तो इससे स्थायी पूँजी की आवश्यकता बढ़ जाती है।

प्रश्न 11.

कार्यशील पूँजी को प्रभावित करने वाले घटकों (कारकों) को स्पष्ट कीजिए।

उत्तर:

कार्यशील पूँजी की मात्रा को निम्न घटक प्रभावित करते हैं

1. व्यवसाय की प्रकृति–नियमित एवं निश्चित माँग वाले व्यवसायों में अनियमित एवं अनिश्चित माँग वाले व्यवसायों की अपेक्षाकृत कम कार्यशील पूँजी से काम चल जाता है। क्योंकि नियमित एवं निश्चित माँग होने से नगद प्रवाह बना रहता है तथा निश्चितता होने से स्कंध इत्यादि में अधिक विनियोग नहीं करना पड़ता है।

जिन व्यवसायों में मशीनीकरण की मात्रा कम व मानव श्रम की मात्रा अधिक होती है उन उद्योगों या व्यवसायों की अपेक्षा उन व्यवसायों में अधिक कार्यशील पूँजी की आवश्यकता होती है जहाँ मशीनीकरण की मात्रा अधिक तथा मानवश्रम से कम काम लिया जाता है।

2. व्यवसाय का आकार–व्यवसाय या फर्म के आकार पर भी कार्यशील पूँजी की मात्रा निर्भर करती है। व्यवसाय का आकार जितना ही बड़ा होगा उतनी ही अधिक कार्यशील पूँजी की आवश्यकता होगी क्योंकि बड़े व्यवसायों में स्थायी पूँजी अधिक होती है, जिसके लाभदायक उपयोग के लिए अधिक कार्यशील पूँजी का होना आवश्यक है।

3. उत्पादन प्रक्रिया यदि उत्पादन प्रक्रिया की सामान्य अवधि लम्बी है या उत्पादन प्रक्रिया जटिल है तो स्वाभाविक रूप से अधिक कार्यशील पूँजी की आवश्यकता होगी क्योंकि उत्पादन प्रक्रिया जटिल या लम्बी होने पर कच्चे माल को निर्मित माल में बदलने में अधिक समय, अधिक भण्डारण व्यय, अधिक उपरिव्यय तथा अंततोगत्वा अधिक कार्यशील पूँजी की आवश्यकता होगी।

4. रोकड़ की आवश्यकता रोकड़ शेष चालू सम्पत्तियों का एक भाग होता है अतः रोकड़ की आवश्यकता कार्यशील पूँजी की मात्रा को प्रभावित करती है। रोकड़ की आवश्यकता प्रायः मजदूरी, वेतन, कर, किराया, विविध व्यय तथा लेनदार इत्यादि को भुगतान के लिए पड़ती है। इन भुगतानों की राशि जितनी अधिक होगी कार्यशील पूँजी की राशि उतनी ही अधिक होगी।

![]()

प्रश्न 12.

श्रेष्ठ वित्तीय योजना के चार लक्षणों का उल्लेख कीजिए।

उत्तर:

एक सुदृढ़ वित्तीय योजना में निम्नलिखित लक्षण होना चाहिए

1. सरलता-वित्तीय योजनाएँ सरलता के दृष्टिकोण को ध्यान में रखते हुए बनायी जानी चाहिए। लेकिन सरलता के कारण कार्यक्षमता को समाप्त नहीं होने देना चाहिए।

2. पूर्णता-यह भी वित्तीय नियोजन की एक विशेषता है कि वित्तीय नियोजन में पूर्णता का गुण होना चाहिए।

3. मितव्ययिता-वित्तीय योजना में पूँजी प्राप्त करने व प्रतिभूतियों के निर्गमन के संबंध में किये जाने वाले व्ययों को न्यूनतम रखा जाना चाहिये।

4. लोचशीलता-किसी भी उद्योग को सफलतापूर्वक संचालित करने के लिए यह आवश्यक है कि उसके पूँजी ढाँचे में किसी भी प्रकार की कठोरता न हो बल्कि वह इस प्रकार का हो कि भविष्य में आवश्यकता पड़ने पर सफलतापूर्वक संचालन किया जा सके।

प्रश्न 13.

कार्यशील पूँजी की पर्याप्तता के पाँच लाभ लिखिए।

उत्तर:

कार्यशील पूंजी की पर्याप्तता के कुछ प्रमुख लाभ निम्न हैं

1. नगद छूट – पर्याप्त कार्यशील पूँजी के बल पर कम्पनी क्रय किये गये माल का भुगतान कर नगद छूट प्राप्त कर सकती है। इससे उत्पादन लागत में कमी आती है।

2. विक्रेताओं को तत्काल भुगतान संस्था अपने विक्रेताओं को समय पर भुगतान कर सकती है, जिससे उनसे नियमित रूप से कच्चा माल उचित मूल्य तथा सही समय पर प्राप्त करने में कोई कठिनाई नहीं होती।

3. ऋण क्षमता एवं साख में वृद्धि – पर्याप्त कार्यशील पूँजी सुदृढ़ वित्तीय स्थिति का प्रतीक मानी जाती है। तीसरे पक्ष की दृष्टि में पर्याप्त कार्यशील पूँजी अच्छी शोधन क्षमता का प्रतीक होती है, अतः आवश्यकता पड़ने पर संस्था को तत्काल ऋण प्राप्त करने में कठिनाई नहीं होती। तुरन्त ऋण प्राप्त करने की क्षमता तथा अच्छी साख के कारण संस्था का उत्पादन एवं व्यापारिक कार्य निरन्तर बिना किसी रुकावट के चलता रहता है।

4. पर्याप्त लाभों का वितरण – जब कम्पनी या संस्था में कार्यशील पूँजी की कमी रहती है तो पर्याप्त लाभ होने पर भी लाभांश का वितरण नहीं कर पाती। क्योंकि उस समय संचालकों की नीति लाभों के पुनर्विनियोग की होती है। अगर कम्पनी के पास कार्यशील पूँजी पर्याप्त मात्रा में होती है तो कम्पनी लाभ होने की स्थिति में अंशधारियों को अच्छे लाभांशों का वितरण कर सकती है।

5. बैंकों से ऋण प्राप्ति में सुविधा – पर्याप्त कार्यशील पूँजी ही वास्तव में व्यापारिक ऋणों के लिए एक उत्तम प्रतिभूति होती है। इस प्रकार कार्यशील पूँजी की पर्याप्तता के कारण बैंक ऋणों की प्राप्ति में भी सुविधा होती है।

प्रश्न 14.

लाभांश के निर्णय लेते समय किन-किन घटकों का प्रभाव पड़ता है ? कोई चार घटकों को बताइए।

उत्तर:

किसी भी व्यवसाय में उनके स्वामियों के लिये वहाँ की लाभांश नीति अत्यधिक महत्वपूर्ण होती है। सामान्यतः लाभांश नीति को संचालक निर्धारित करते हैं। किन्तु लाभांश नीति का निर्णय लेने के पूर्व वे कुछ वैधानिक प्रतिबंधों तथा अंशधारियों के दबाव से घिरे रहते हैं। क्योंकि लाभांश का निर्णय लेने के पूर्व संस्था की आर्थिक, सामाजिक स्थिति तथा राजनैतिक परिस्थितियों को ध्यान में रखना आवश्यक होता है। किसी उपक्रम में लाभांश का निर्णय (लाभांश नीति) को निम्न घटक प्रभावित करते हैं।

1. लाभ की मात्रा (Profit Volume) – किसी कंपनी में लाभांश की मात्रा को सर्वाधिक प्रभाव डालने वाला घटक लाभ की मात्रा है अर्थात अधिक लाभ लेने पर अधिक लाभांश तथा कम लाभ होने पर कम लाभांश का निर्णय लेना संचालकों की मजबूरी होगी। अतः लाभांश के निर्णय को लाभ की मात्रा सर्वाधिक प्रभावित करती है।

2. लाभांश की प्रवृत्ति (Trend of dividend) – लाभांश का निर्णय लेने के पूर्व यह देखना आवश्यक है कि गत वर्षों में कितना प्रतिशत लाभ दिया जाता रहा है क्योंकि अचानक कम दर पर लाभांश घोषित करने का अर्थ अंशधारियों को नाराज करना होगा। इसी के साथ समान स्तर के अन्य प्रतिस्पर्धी व्यवसाय द्वारा लाभांश की दर क्या घोषित की गई है। इसका ध्यान रखकर भी लाभांश की दर घोषित की जाती है क्योंकि अन्य समकक्ष व्यवसाय से कम लाभांश देने का आशय है व्यवसाय की कमजोरी या कम लाभ अर्जन करना, इससे व्यवसाय की ख्याति (Goodwill) पर विपरीत असर पड़ता है।

3. भावी वित्तीय आवश्यकताएँ (Financial needs in future)-लाभांश निर्णय को निर्धारित करने के पूर्व यह विचार करना आवश्यक होगा कि उपक्रम को अपने विस्तार एवं विकास के लिये कितनी पूँजी की आवश्यकता होगी तथा लाभ का कितना भाग पुनर्विनियोजित किया जायेगा। अन्य शब्दों में भविष्य में अधिक नवीन पूँजी की आवश्यकता होगी तब लाभांश दर कम तथा आवश्यकता कम रहने पर ऊँचे दर पर लाभांश दिया जा सकता है।

प्रश्न 15.

एक अच्छी पूँजी संरचना में क्या – क्या गुण होने चाहिए ?

उत्तर:

एक कम्पनी को इस प्रकार की पूँजी संरचना का निर्माण करना चाहिए जिससे कम्पनी के उद्देश्यों की सफलतापूर्वक पूर्ति हो सके। इसलिए कम्पनी को आदर्श पूँजी संरचना की स्थिति को चुनना चाहिए। एक पूँजी संरचना सभी कम्पनियों के लिए सभी समयों में आदर्श नहीं हो सकती। सामान्य तथा आदर्श पूँजी-संरचना में निम्न गुण होने चाहिए

1.सरलता-कम्पनी का पूँजी ढाँचा प्रारम्भ में एकदम सरल होना चाहिए। सरलता का तात्पर्य यह है कि प्रारम्भ में कम प्रकार की प्रतिभूतियों से धन संग्रह किया जाए। यदि प्रारम्भ में ही अनेक प्रकार से धन एकत्र किया जाता है तो उसमें नये प्रस्तावों के प्रति विनियोक्ताओं के मन में संदेह पैदा हो जाता है।

2. लोचपूर्ण-पूँजी ढाँचा इस प्रकार का होना चाहिए जिससे व्यवसाय की बढ़ती हुई आवश्यकताओं के लिये भविष्य में भी वित्त प्राप्त किया जा सके । कम पूँजी की आवश्यकता होने पर पूँजी अथवा कोषों को कम करना भी संभव होना चाहिये।

3. पूर्ण उपयोग-संस्था में उचित पूँजीकरण की स्थिति होनी चाहिये न तो अल्प-पूँजीकरण हो और न अति-पूँजीकरण । जब संस्था में उचित पूँजीकरण होता है तब संस्था के पास पूँजी साधन बेकार नहीं पड़े रहते हैं तथा उनका अच्छा उपयोग होता है।

4. पर्याप्त तरलता-उपक्रम को स्थिर एवं तरल सम्पत्तियों का एक उचित अनुपात निर्धारित करना चाहिये। तरल सम्पत्तियों से तात्पर्य चल सम्पत्तियों से है, जैसे-रोकड़, बैंक, चालू विनियोग तथा प्राप्तियाँ आदि। कम्पनी की सम्पत्तियों का मिश्रण इस प्रकार होना चाहिये जिससे संस्था के पास सदैव तरलता बनी रहे। किसी भी संस्था को अपनी पूँजी का कुछ भाग तरल रूप में अवश्य रखना चाहिये।

![]()

प्रश्न 16.

अल्प-पूँजीकरण से अंशधारियों पर क्या प्रभाव पड़ता है ? कोई तीन प्रभावों को बताइए।

उत्तर:

कम्पनी के अंशधारियों पर निम्न प्रभाव पड़ते हैं

- अधिक लाभांश (High dividend) – अल्प-पूँजीकृत कम्पनी के अंशधारियों को नियमित रूप से ऊँचे लाभांश प्राप्त होते हैं।

- पूँजीगत लाभ (Capital gains)- अंशधारियों के अंशों का बाजार मूल्य बढ़ जाता है अत: अंशों को बेचने पर उन्हें पूँजीगत लाभ प्राप्त होता है।

- ऋण प्राप्ति में सुविधा (Easy in getting loan) – यदि अंशधारियों को ऋण लेने की आवश्यकता होती है तो इन अंशों की जमानत पर ऋण प्राप्त कर सकते हैं।

प्रश्न 17

पूँजी संरचना निर्णय निश्चित रूप से जोखिम आय का आशावादी संबंध है। टिप्पणी कीजिए।

उत्तर:

पूँजी संरचना निश्चित रूप से जोखिम आय का आशावादी संबंध है उसके निम्न कारण हैं

1. ऋण समता की तुलना में सस्ता स्रोत-ऋण पूँजी की लागत समता पूँजी से कम होती है। इसका कारण है ऋणदाताओं द्वारा व्यवसाय में किए गए विनियोग का कम जोखिम होना। दूसरी ओर, समता अंश पूँजी पर लाभांश की दर निश्चित न होते हुए भी यह सर्वाधिक महँगी पूँजी होती है।

2. समता की तुलना में ऋण जोखिमपूर्ण होता है-ऋण पूँजी व्यवसाय के लिए सर्वाधिक जोखिमपूर्ण होती है क्योंकि ऋणदाता ब्याज व मूल राशि की वापसी न होने पर न्यायालय में कंपनी के समापन के लिए प्रार्थना दायर कर सकते हैं । समता अंशधारियों को ऐसा अधिकार प्राप्त नहीं है इसलिए इनसे कंपनी को कोई जोखिम नहीं होता है।

3. ऋण एक उधार कोष है जबकि समता स्वामित्व कोष है-ऋण एक दायित्व है जिस पर ब्याज का भुगतान करना ही पड़ता है चाहे कंपनी को लाभ हो या न हो। दूसरी तरफ, समता स्वामित्व कोष है जिस पर लाभांश का भुगतान कंपनी के लाभों पर निर्भर करता है।

प्रश्न 18.

पूँजी बजटिंग निर्णय एक व्यवसाय के वित्तीय भाग्य को बदलने में सामर्थ्यवान होता है। क्यों अथवा क्यों नहीं?

उत्तर:

पूँजी बजटिंग निर्णय कंपनी का भाग्य बदल सकता है। यह निर्णय उन संपत्तियों के ध्यानपूर्वक चयन से संबंधित होता है जिसमें फर्मों द्वारा अपने कोषों का निवेश किया जायेगा। एक फर्म के पास कोषों को निवेश करने के लिए कई विकल्प होते हैं, परंतु फर्म को अधिक उपयुक्त विकल्प का चयन करना पड़ता है जिससे फर्म को अधिकतम लाभ होगा। पूँजी बजटिंग एक व्यवसाय के वित्तीय भाग्य को निम्न तरीकों से बदल सकता है और इसका जवाब भी हाँ है

1. जोखिम-स्थायी पूँजी निर्णयों में एक बड़ी राशि लगी होती है जो कंपनी के लिए एक बहुत बड़ा जोखिम भी होता है क्योंकि लाभ लंबे समय के बाद मिलेगा। अतः कंपनी का जोखिम भी लंबे समय तक रहेगा जब तक लाभ आना शुरू न हो जाय।

2. दीर्घावधि विकास-पूँजी बजटिंग निर्णय कंपनी के दीर्घावधि विकास को प्रभावित करती है। जो पूँजी दीर्घ अवधि वाली संपत्तियों में निवेश की गई है उसे भविष्य में वापस लाती है एवं कंपनी की भविष्य की योजनाएँ तथा विकास केवल इसी निर्णय पर निर्भर करती है।

3. अपरिवर्तित निर्णय-पूँजी बजटिंग निर्णय रात भर में परिवर्तित नहीं हो सकता। इस निर्णय में बहुत बड़ी राशि लगी होती है, और अगर हम कोई परिवर्तन करते हैं तो इस परिवर्ततन का परिणाम होगा बड़ा नुकसान जिसे हम कोष की बर्बादी कह सकते हैं । अतः ऐसे निर्णय सोच-विचारकर सुनियोजित तथा सभी दृष्टिकोणों से इनका मूल्यांकन करने के पश्चात् लेने चाहिए अन्यथा इसके बहुत घातक परिणाम होंगे।

![]()

प्रश्न 19.

स्थायी पूँजी की आवश्यकता क्यों होती है ? स्पष्ट कीजिए।

उत्तर:

स्थायी पूँजी की आवश्यकता निम्न कारणों से होती है –

1. व्यवसाय की प्रकृति (Nature of business) – स्थायी पूँजी की मात्रा व्यवसाय की प्रकृति से प्रभावित होती है। इसमें दो तत्त्व निहित होते हैं। प्रथम, उपक्रम निर्माण कार्य में लगा है अथवा वितरण कार्य में। निर्माण कार्य में लगे व्यवसाय में अधिक स्थायी पूँजी की आवश्यकता होती है जबकि वितरण में लगे व्यवसाय में कम स्थायी पूँजी की आवश्यकता होती है। द्वितीय, उत्पादन अथवा वितरण सामान्य उपभोक्ता वस्तुओं का किया जाता है तो कम स्थायी पूँजी की आवश्यकता होती है और उद्योगों से संबंधित वस्तुओं का उत्पादन अथवा वितरण किया जाता है तो अधिक स्थायी पूँजी की आवश्यकता होती है।

2. उपक्रम का आधार एवं संगठन (Size and organization of the business) – स्थायी पूंजी की मात्रा को निर्धारित करने में उपक्रम का आकार एवं संगठन अत्यंत महत्त्वपूर्ण होता है। यदि उपक्रम बड़े पैमाने पर उत्पादन अथवा विक्रय का कार्य करता है तो अधिक पूँजी की आवश्यकता होती है अन्यथा कम। उपक्रम निगम पद्धति पर संगठित होता है तो अधिक स्थायी पूँजी की आवश्यकता होगी अन्यथा कम।

3. उत्पादन प्रक्रिया की जटिलता (Complexity of process of production) – जिस उपक्रम में जितनी अधिक जटिल उत्पादन प्रक्रिया का प्रयोग होता है वह व्यवसाय उतना ही अधिक स्थायी पूँजी चाहता है, जबकि सरल उत्पादन प्रक्रिया की स्थिति में कम स्थायी पूँजी की आवश्यकता होती है।

4. प्रारम्भिक व्यय (Preliminary expenses) – यदि कम्पनी की स्थापना के समय प्रवर्तकों के पारिश्रमिक, स्थापना, व्यय, पेटेण्ट आदि के क्रय पर अधिक व्यय किया जाता है तो इससे स्थायी पूँजी की आवश्यकता बढ़ जाती है।

प्रश्न 20.

पूँजी बजटिंग से क्या आशय है ? उसकी विशेषताएँ लिखिए।

उत्तर:

पूँजी बजटिंग से आशय – स्थायी संपत्तियों में विनियोग संबंधी निर्णय लेना ही पूँजी बजटिंग . कहलाता हैं। इन्हें पूँजीगत व्यय निर्णय भी कहा जाता है। पूँजी बजटिंग निर्णय अधिक जोखिमपूर्ण होते हैं क्योंकि एक तो ये निर्णय दीर्घ अवधि के लिए होते हैं इसलिए इनके अंतर्गत कई वर्षों के संभावित लाभों का पूर्वानुमान लगाना पड़ता है। जो कि गलत भी हो सकता है। दूसरा, इनमें बड़ी मात्रा में विनियोग होने के कारण एक बार लिए गए निर्णय में परिवर्तन करना कठिन हो जाता है।रिचर्ड्स एवं ग्रीनला के अनुसार – “पूँजी बजटिंग का अभिप्राय साधारणतः ऐसे विनियोग करने से है जिनसे लंबे समय तक आय प्राप्त होती है।”

पूँजी बजटिंग की विशेषताएँ-पूँजी बजटिंग की निम्नलिखित विशेषताएँ हैं

- पूँजी बजटिंग निर्णयों की प्रकृति भारी विनियोग की होती है।

- दीर्घकालीन लाभदायकता में वृद्धि होती है।

- निर्णयों में जोखिम की मात्रा अधिक रहती है।

- लिए गए निर्णयों को बदलने में कठिनाई आती है।

प्रश्न 21.

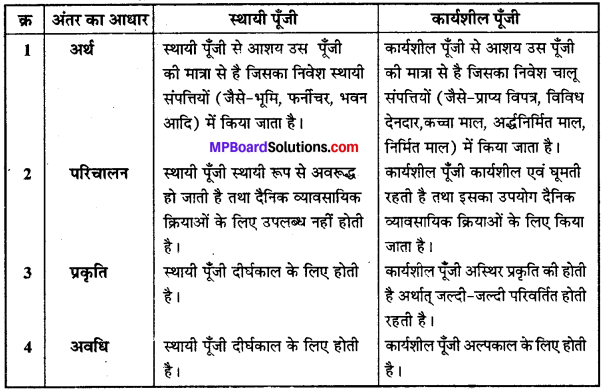

स्थायी पूँजी तथा कार्यशील पूँजी में अंतर बताइए।

उत्तर:

स्थायी पूँजी तथा कार्यशील पूँजी में अंतर –

प्रश्न 22.

स्थायी पूँजी को प्रभावित करने वाले तत्व लिखिए।

उत्तर:

स्थायी पूँजी की मात्रा को निर्धारित करने वाले निम्न तत्व हैं

1. व्यवसाय की प्रकृति (Nature of business) – स्थायी पूँजी की मात्रा व्यवसाय की प्रकृति से प्रभावित होती है। इसमें दो तत्व निहित होते हैं । प्रथम, उपक्रम निर्माण कार्य में लगा है अथवा वितरण कार्य में। निर्माण कार्य में लगे व्यवसाय में अधिक स्थायी पूँजी की आवश्यकता होती है जबकि वितरण में लगे व्यवसाय में कम स्थायी पूँजी की आवश्यकता होती है। द्वितीय, उत्पादन अथवा वितरण सामान्य उपभोक्ता वस्तुओं का किया जाता है तो कम स्थायी पूँजी की आवश्यकता होती है और उद्योगों से संबंधित वस्तुओं का उत्पादन अथवा वितरण किया जाता है तो अधिक स्थायी पूँजी की आवश्यकता होती है

2. उपक्रम का आधार एवं संगठन (Size and organization of the business)- स्थायी पूँजी की मात्रा को निर्धारित करने में उपक्रम का आकार एवं संगठन अत्यंत महत्त्वपूर्ण होता है। यदि उपक्रम बड़े पैमाने पर उत्पादन अथवा विक्रय का कार्य करता है तो अधिक पूँजी की आवश्यकता होती है अन्यथा कम। उपक्रम निगम पद्धति पर संगठित होता है तो अधिक स्थायी पूँजी की आवश्यकता होगी अन्यथा कम।

3. उत्पादन प्रक्रिया की जटिलता (Complexity of process of production)- जिस उपक्रम में जितनी अधिक जटिल उत्पादन प्रक्रिया का प्रयोग होता है वह व्यवसाय उतना ही अधिक स्थायी पूँजी चाहता है, जबकि सरल उत्पादन प्रक्रिया की स्थिति में कम स्थायी पूँजी की आवश्यकता होती है।

4. प्रारम्भिक व्यय (Preliminary expenses)- यदि कम्पनी की स्थापना के समय प्रवर्तकों के पारिश्रमिक, स्थापना, व्यय, पेटेण्ट आदि के क्रय पर अधिक व्यय किया जाता है तो इससे स्थायी पूँजी की आवश्यकता बढ़ जाती है।

प्रश्न 23.

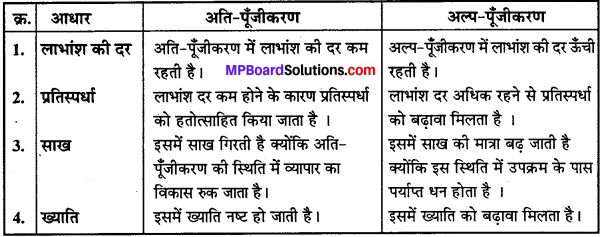

अति पूँजीकरण एवं अल्प-पूँजीकरण में अंतर बताइए।

उत्तर:

अति-पूँजीकरण एवं अल्प-पूँजीकरण में अंतरक्र –

प्रश्न 24.

जलयुक्त पूँजी किसे कहते हैं ? यह क्यों उत्पन्न होती है ? इसे समाप्त करने के लिए आप क्या कदम उठाएँगे?

उत्तर:

आशय (Meaning) – “जब कम्पनी की सम्पत्तियों का वास्तविक मूल्य उसके पुस्त मूल्य (Book value) से कम हो जाता है तो उसे जलयुक्त पूँजी कहते हैं।”

कभी-कभी प्रवर्तन के समय प्रवर्तकों एवं अन्य विक्रेताओं के द्वारा अंशों के बदले ऐसी सम्पत्ति हस्तांतरित कर दी जाती है जिसका उत्पादक मूल्य काफी कम रहता है। फलतः कम्पनी में पुस्त मूल्य तो रहता है किन्तु वास्तविक सम्पत्ति कम हो जाती है। स्थायी सम्पत्ति के अतिरिक्त दोषपूर्ण पेटेण्ट, साख प्रवर्तन एवं सेवाओं के कारण भी यह स्थिति निर्मित हो जाती है।

जैसे किसी कम्पनी की सम्पत्ति का पुस्त मूल्य 1,00,000 रु. है तथा उस सम्पत्ति का वास्तविक बाजार मूल्य या उत्पादकता 70,000 रु. है तब ऐसी स्थिति को जलयुक्त पूँजी कहा जायेगा।द्रवित पूँजी के कारण (Causes of Watered Capital) – किसी कम्पनी में द्रवित पूँजी निम्न कारणों से हो जाती है

1. ऊँची दरों पर सम्पत्तियों का क्रय (Purchase of assets at high rates) व्यापार में यदि सम्पत्तियों का क्रय ऊँची दर पर किया जाये तो इससे द्रवित पूँजी का उत्पन्न होना स्वाभाविक होता है।

2. दोषपूर्ण ह्रास नीति (Defective depreciation policy) – यदि कम्पनी की ह्रास कोष नीति दोषपूर्ण है तथा आवश्यकता से कम ह्रास कोष की व्यवस्था की जाती है तब द्रवित पूँजी उत्पन्न हो जाती है ।

3.प्रवर्तकों को अधिक पारिश्रमिक (More remuneration to promotors) – कम्पनी के समामेलन के समय यदि प्रवर्तकों द्वारा अधिक पारिश्रमिक की माँग की जाती है या अधिक पारिश्रमिक का भुगतान कर दिया जाता है तो इससे द्रवित पूँजी उत्पन्न हो जाती है।

4. अमूर्त सम्पत्तियाँ (Intangible assets)- अमूर्त सम्पत्तियाँ जैसे-ख्याति, कॉपीराइट्स, पेटेण्ट, ट्रेडमार्क आदि की उपयोगिता कभी-कभी बाद में कम हो जाती है जबकि चिट्ठे में उसका मूल्य पूर्व की भाँति रहता है इससे भी द्रवित पूँजी की मात्रा बढ़ जाती है।

प्रश्न 25.

अति-पूँजीकरण के प्रमुख कारण बतलाइए।

उत्तर:

अति-पूँजीकरण के प्रमुख कारण निम्नलिखित हैं

1. अधिक प्रवर्तन व्यय-यदि किसी कम्पनी के निर्माण के समय अत्यधिक अथवा अनुचित प्रवर्तन व्यय किये जाते हैं तो वे आगे चलकर अति-पूँजीकरण को जन्म देते हैं। प्रवर्तन व्यय कम्पनी के व्यापार के अनुकूल होना चाहिए। जब पूँजी की राशि अनुमानित आय (अर्जित होने वाली) से अधिक निर्धारित कर ली जाती है तो ऐसी स्थिति अति-पूँजीकरण की होती है।

2. अधिक पूँजी का निर्गमन—जब किसी कम्पनी में आवश्यकता से अधिक पूँजी का निर्गमन किया जाता है तब कम्पनी के पास आवश्यकता से अधिक रकम एकत्रित हो जाती है तथा उसका लाभपूर्ण उपयोग न करने पर अति-पूँजीकरण की स्थिति निर्मित हो जाती है।

3. प्रवर्तन के समय आय का अधिक अनुमान–यदि किसी कम्पनी के प्रवर्तन के समय कम्पनी द्वारा अर्जित की जाने वाली आय का अधिक अनुमान लगाया जाता है तो कम्पनी में अति-पूँजीकरण का कारण बनता है। जब पूँजीकरण की राशि अधिक निर्धारित कर ली जाती है तथा संस्था उनके अनुरूप आय अर्जित नहीं करती तो यह स्थिति अति-पूँजीकरण की होती है।

4. स्फीति काल में कम्पनी का निर्माण यदि किसी कम्पनी का निर्माण स्फीति काल में किया जाता है तो उस कम्पनी में अति-पूँजीकरण की स्थिति पैदा हो सकती है। स्फीति काल में सभी सम्पत्तियों को खरीदना महँगा पड़ता है। जबकि वे भविष्य में अधिक लाभप्रद नहीं होती हैं कि उनके मूल्य की तुलना में वे लाभ कम देती हैं अतः जैसे ही स्फीति काल समाप्त होता है उपक्रम में अति-पूँजीकरण की स्थिति निर्मित हो जाती है।

![]()

प्रश्न 26.

कार्यशील पूँजी के प्रकारों की व्याख्या कीजिए।

उत्तर:

कार्यशील पूँजी मुख्यतः दो प्रकार की होती है.

1. नियमित अथवा स्थायी कार्यशील पूंजी (Regular or fixed working capital)-कुछ कार्यशील पूँजी होती है जिसकी आवश्यकता संपूर्ण वर्ष भर लगातार होती है। ऐसी पूँजी की व्यवस्था स्थायी रूप से दीर्घकालीन ऋण से की जाती है। नियमित कार्यशील पूंजी की आवश्यकता न्यूनतम स्टॉक बनाये रखने, बैंक में न्यूनतम राशि रखने, व्यापार की मरम्मत, रख-रखाव, बिजली, वेतन, शक्ति आदि के व्ययों को करने के लिए पड़ती है। व्यवसाय के सामान्य संचालन के लिए यह अत्यंत आवश्यक है। इसी पूँजी से व्यवसाय का संचालन तथा व्यवस्था को आगे बढ़ाया जाता है।

2. मौसमी अथवा परिवर्तनशील कार्यशील पूंजी (Seasonal or variable working capital)-यह एक ऐसी पूँजी है जिसका उपयोग वर्ष में किसी निश्चित मौसम में ही किया जाता है। साथ ही यह व्यय परिवर्तनशील होता है। इसलिए इसे मौसमी या परिवर्तनशील कार्यशील पूँजी कहा जाता है। जैसे-सर्दी के पूर्व गर्म कपड़े या ऊन खरीदने के लिए, बरसात के पूर्व छाता या बरसाती खरीदने के लिए आदि।

जिस वर्ष अधिक बरसात होती है उस वर्ष बरसाती या छाता अधिक बिकता है अतः पूँजी इसी अनुपात में परिवर्तनशील होती है। मौसमी कार्यशील पूँजी अल्पकालीन होती है। अतः इसकी व्यवस्था अल्पकालीन ऋणों द्वारा पूरी की जा सकती है।

प्रश्न 27.

वित्तीय नियोजन की सीमाएँ बताइए।

उत्तर:

वित्तीय नियोजन व्यवसाय की सफलता में महत्वपूर्ण भूमिका निभाता है किन्तु विभिन्न कारणों से वित्तीय नियोजन की सफलता में बाधा पहुँचता है। वित्तीय नियोजन की प्रमुख सीमायें निम्नांकित हैं

1. पूर्वानुमानों पर आधारित (Based on forecasts) वित्तीय नियोजन प्रायः भविष्य की गर्त में देखता है भविष्य की परिस्थितियों को ध्यान में रखकर पूर्वानुमान लगाया जाता है। भविष्य सदैव अनिश्चित रहता है अतः इस अनिश्चितता के कारण कभी-कभी पूर्वानुसार मान असफल हो जाते हैं जिससे वित्तीय नियोजन असफल हो जाता है।

2. समन्वय का अभाव (Lack of coordination) – वित्तीय नियोजन में संस्था के बाहर के अधिकारियों में समन्वय का होना आवश्यक है। किन्तु कभी-कभी अच्छा समन्वय न रहने से अच्छी-अच्छी वित्तीय योजना भी असफल हो जाती है तथापित यह दोष अधिकारियों का है।

3. परिवर्तित दशाएँ (Changed conditions) – प्रत्येक दिन कुछ न कुछ नया हो जाता है अर्थात् आज जो स्थिति है व कल रहेंगे या नहीं आवश्यक नहीं जबकि वित्तीय नियोजन आज की स्थिति को आधार मानकर किया जाता है। परिस्थितियाँ बदल जाने पर अच्छा से अच्छा वित्तीय नियोजन असफल हो जाता है।

4. मानसिक सीमाएँ (Mental limitations) – वित्तीय योजना बौद्धिक श्रेष्ठता पर निर्भर करती है। अतः वित्तीय प्रबंधकों में अपेक्षित योग्यता न रहने पर भी वित्तीय योजना का सही रूपांकन नहीं हो पाता।

प्रश्न 28.

पूँजी बजटिंग क्या है ? इसके तीन महत्व बताइए।

उत्तर:

पूँजी बजटिंग का अर्थ-स्थायी संपत्तियों में विनियोग संबंधी सभी निर्णय पूँजी बजटिंग

कहलाते हैं।

पूँजी बजटिंग का महत्व-

- लाभप्रदत्ता को निर्धारित करना।

- भारी विनियोगों से संबंधित।

- जोखिम के स्वरूप को प्रभावित करना।

- दीर्घ अवधि विकास एवं प्रभाव अर्थात् यह ऐसे निर्णय हैं जिनका दीर्घ अवधि विकास पर प्रभाव पड़ता है। दीर्घ अवधि संपत्ति में लगाई गई पूँजी पर भविष्य में लाभ प्राप्त होगा। इसका व्यवसाय में आने वाले समय की संभावनाओं एवं भविष्य पर प्रभाव पड़ता है।

- लाभों के पूर्वानुमान पर आधारित।

- स्थायी निर्णय अर्थात् एक बार लिए गए निर्णयों को पलटने से भारी नुकसान का सामना करना पड़ता है।

प्रश्न 29.

वर्णन कीजिए कि क्या निम्नलिखित वस्तुओं का निर्माण करने वाले व्यवसाय की कार्यशील पूँजी आवश्यकता कम है या अधिक उत्तर स्पष्ट कीजिए

- चीनी

- मोटरकार

- लोकोमोटिव

- ब्रेड

- कूलर

- फर्नीचर।

उत्तर:

- चीनी-कार्यशील पूँजी की आवश्यकता अधिक होगी क्योंकि परिचालन चक्र लंबा होता है।

- मोटरकार-कार्यशील पूँजी की आवश्यकता अधिक होगी क्योंकि परिचालन चक्र लंबा होगा।

- लोकोमोटिव- कार्यशील पूँजी की आवश्यकता कम होगी क्योंकि परिचालन चक्र छोटा होता है।

- ब्रेड-कार्यशील पूँजी की आवश्यकता कम होगी क्योंकि इसमें शीघ्र नगद प्रवाह होता है।

- कूलर- कार्यशील पूँजी की आवश्यकता अधिक होती है क्योंकि यह मौसमी उत्पादन है।

- फर्नीचर-कार्यशील पूँजी की आवश्यकता कम होती है क्योंकि स्टॉक का अनुरक्षण नहीं करना पड़ता।

![]()

प्रश्न 30.

अति-पूँजीकरण से कम्पनी पर क्या प्रभाव पड़ता है ?

उत्तर:

अतिपूँजीकरण से कम्पनी पर निम्न प्रभाव पड़ता है

1. ख्याति की हानि–अति-पूँजीकृत कम्पनी के अंशों का वास्तविक मूल्य उनके पुस्तकीय मूल्य से कम हो जाता है तथा लाभांश की दर कम हो जाती है जिससे कम्पनी की ख्याति को हानि पहुँचती है।

2. पूँजी प्राप्ति में कठिनाई अति-पूँजीकृत कम्पनी के बाजार में साख कम हो जाती है तथा लाभांश की मात्रा कम हो जाती है। इससे कोई भी विनियोक्ता ऐसी कम्पनी में विनियोग नहीं करना चाहता है। परिणामस्वरूप पूँजी प्राप्त करने में कठिनाई होती है।

3. ऋण प्राप्ति में कठिनाई अति-पूँजीकरण की स्थिति में कम्पनी की आय कम हो जाने से इनके कोष कम हो जाते हैं जिससे अन्य वित्तीय संस्थाएँ भी इन कम्पनियों को ऋण देने में संकोच करती हैं। इस प्रकार अति-पूँजीकरण की स्थिति में कम्पनियों को ऋण प्राप्ति में कठिनाई होती है।

4. कृत्रिम ऊँची लाभ दर-अति-पूँजीकृत कम्पनी अपनी खोई हुई प्रतिष्ठा को प्राप्त करने के लिए हिसाब-किताब में गड़बड़ी करके ऊँचे लाभांश की घोषणा करती है। लाभांश पूँजी में से भी दे दिया जाता है। यह गलत नीति आगे चलकर अधिक घातक सिद्ध होती है।

प्रश्न 31.

एक कम्पनी के पूँजी ढाँचे के चयन को निर्धारित करने वाले किन्हीं चार घटकों को समझाइए।

अथवा

पूँजी ढाँचे को प्रभावित करने वाले घटकों का संक्षेप में वर्णन कीजिए।

अथवा

एक कम्पनी के पूँजी ढाँचे को प्रभावित करने वाले कोई दो घटक लिखिए।

उत्तर:

पूँजी ढाँचे को निर्धारित करने वाले तत्व (Factors determining the Capital Structure of a Company) – एक कम्पनी की पूँजी संरचना को निर्धारित करने वाले तत्व निम्नलिखित हैं

1. आय की स्थिरता (Stability of Earnings) – जिन कंपनियों की आय में लगातार स्थिरता बनी रहती है वे स्थायी वित्तीय व्ययों (जैसे ब्याज का भुगतान) का भुगतान आसानी से कर सकती है। अतः ऐसी कंपनियों को सस्ते वित्त स्रोत का लाभ उठाते हुए वित्त की व्यवस्था ऋण पूँजी से करनी चाहिए। इसके विपरीत, जिन कंपनियों की आय में अस्थिरता रहती है उन्हें ऋण पूँजी निर्गमित करने का जोखिम नहीं उठाना चाहिए। ऐसी स्थिति में ब्याज व मूलधन के भुगतान में कठिनाई आ सकती है जिसके परिणामस्वरूप कम्पनी का समापन भी हो सकता है अतः कहा जा सकता है कि आय कि स्थिरता एवं ऋण पूँजी के प्रयोग में धनात्मक संबंध (Positive relation) है।

2. संपत्ति ढाँचा (Assets Structure) – संपत्ति ढाँचे का अभिप्राय कुल संपत्तियों में स्थायी एवं अस्थायी संपत्तियों के अनुपात से है। जिन कंपनियों में स्थायी संपत्तियाँ अधिक होती हैं वे अधिक ऋण पूँजी प्राप्त कर सकती हैं। इसका कारण यह है कि स्थायी संपत्तियों को प्रतिभूति (Security) के रूप में रखकर ऋण आसानी से लिया जा सकता है। अतः कहा जा सकता है कि पूँजी ढाँचे के निर्माण में संपत्ति का महत्वपूर्ण स्थान है।

3. व्यवसाय का आकार (Size of Business) – जिन कंपनियों के व्यवसाय का आकार बड़ा होता है वे प्रायः अनेक वस्तुओं का उत्पादन करने वाली (Diversified) होती हैं जिसके कारण वे लाभ की स्थिति में रहती है। यही कारण है कि बड़ी कंपनियाँ अपेक्षाकृत आसान शर्तों पर दीर्घकालीन ऋण प्राप्त करने में समर्थ रहती है। इसके विपरीत, छोटे आकार वाली कंपनियों को दीर्घकालीन ऋण लेने में कठिनाई का सामना करना पड़ता है।

4. ऋण भुगतान क्षमता (Debt Service Capacity) – एक कंपनी की ऋण भुगतान क्षमता जितनी अधिक होती है वह उतनी ही अधिक ऋण पूँजी का प्रयोग करने में सक्षम होती है। ऋण भुगतान क्षमता का अनुमान ब्याज व कर से पूर्व आय (Earning Before Interest and Taxes-EBIT) व ऋणों पर ब्याज के अनुपात से लगाया जाता है। अतः ऋण भुगतान क्षमता एवं पूँजी के प्रयोग में सीधा संबंध है।

![]()

प्रश्न 32.

अति-पूँजीकरण को ठीक करने के उपाय लिखिए।

उत्तर:

अति-पूँजीकरण को ठीक करने के उपाय (Remedial Measures for Over capitalization)

जब किसी भी व्यावसायिक कंपनी में अति-पूँजीकरण की स्थिति उत्पन्न हो जाती है तो उसे ठीक करना बड़ा कठिन होता है। जिन कंपनियों का निर्माण ही प्रवर्तकों के छल-कपट पूर्ण व्यवहार से होता है, उनमें अतिपूँजीकरण की स्थिति को ठीक करना अधिक कठिन होता है। अति-पूँजीकरण की स्थिति को ठीक करने के लिए निम्न उपाय बताये जाते हैं

1. बन्धक ऋणों में कमी (Reduction in bonded debts) – अति-पूँजीकरण की समस्या का एक उपचार यह है कि पूँजी कम करने के लिए बंधक ऋणों को कम किया जाना चाहिए। ऐसा करने से ब्याज का खर्च कम हो जाता है और लाभों में वृद्धि हो जाती है।

2. ऋणपत्रों पर दिये जाने वाले ब्याज में कमी (Reduction in the Interest rate payable on debentures) – इस समस्या से ग्रसित कम्पनी की आय बढ़ाने का एक सुझाव यह भी है कि ऋणपत्रों की ब्याज दर में कमी की जानी चाहिए तथा ऊँची ब्याज दर वाले ऋणपत्रों में परिवर्तित कर देना चाहिए। यदि ऋणपत्रधारी तैयार हों तो बट्टे पर नये ऋणपत्र भी जारी किये जा सकते हैं।

3. ऊँची लाभांश दर वाले पूर्वाधिकार अंशों का विमोचन (Reduction of high dividend preference shares)….जो कम्पनियाँ अति-पूँजीकरण की समस्या से ग्रसित हैं अगर उनमें ऊँची लाभांश दर वाले संचयी पूर्वाधिकार अंश हों तो उनका विमोचन कर देना चाहिए। ऐसा करने से समता अंशधारियों को मिलने वाली आय बढ़ जायेगी और समता अंशों का वास्तविक मूल्य पुस्तकीय मूल्य के बराबर या अधिक हो जायेगा।

4. अंशों की संख्या कम करना (Reducing number of shares) अनेक बार अति-पूँजीकरण को समस्या कम्पनी के अंशों की संख्या कम करके भी ठीक की जा सकती है। इससे प्रति अंश आय बढ़ने से बाजार में मनोवैज्ञानिक आधार पर कम्पनी की साख बढ़ती है और अंशों के मूल्य में सुधार होता है तथा अति-पूँजीकरण की समस्या ठीक हो जाती है।

प्रश्न 33.

वित्तीय नियोजन के प्रकारों की व्याख्या कीजिए।

उत्तर:

वित्तीय नियोजन विभिन्न अवधि के लिए उनकी आवश्यकता के अनुरूप तैयार किये जाते हैं। सामान्य नियोजन की भाँति वित्तीय नियोजन भी निम्न तीन प्रकार के (तीन अवधियों के लिए) होते हैं

1. अल्पकालीन वित्तीय नियोजन (Short-term financial planning) – सामान्यतया एक व्यवसाय में एक वर्ष की अवधि के लिए जो वित्तीय योजना बनाई जाती है, वह अल्पकालीन वित्तीय नियोजन कहलाती है। अल्पकालीन वित्तीय योजनाएँ, मध्यमकालीन तथा दीर्घकालीन योजनाओं के ही भाग होते हैं। अल्पकालीन वित्तीय योजना में प्रमुख रूप से कार्यशील पूँजी के प्रबंध की योजना बनाई जाती है तथा उसको विभिन्न अल्पकालीन साधनों से वित्तीय व्यवस्था करने का कार्य किया जाता है। विभिन्न प्रकार के बजट एवं प्रक्षेपित (Project) लाभ-हानि विवरण कोषों की प्राप्ति एवं उपयोग का विवरण तथा चिट्ठा बनाये जाते हैं।

2. मध्यमकालीन वित्तीय नियोजन (Medium-term financial planning) – एक व्यवसाय में वर्ष से अधिक तथा पाँच वर्ष से कम अवधि के लिए जो वित्तीय योजना बनाई जाती है, उसे मध्यमकालीन वित्तीय नियोजन कहते हैं।

मध्यमकालीन वित्तीय योजना संपत्तियों के प्रतिस्थापन, रख-रखाव, शोध एवं विकास कार्यों को चलाने, अल्पकालीन उत्पादन कार्यों की व्यवस्था करने तथा बढ़ी हुई कार्यशील पूँजी की विशिष्ट आवश्यकताओं को पूरा करने के लिए बनाई जाती है।

3. दीर्घकालीन वित्तीय नियोजन (Long-term financial planning) – एक व्यवसाय में पाँच अथवा अधिक अवधि के लिए बनाई गई वित्तीय योजना दीर्घकालीन वित्तीय योजना कहलाती है। दीर्घकालीन वित्तीय योजना विस्तृत दृष्टिकोण पर आधारित योजना होती है जिसमें संस्था के सामने आने वाली दीर्घकालीन समस्याओं के समाधान हेतु कार्य किया जाता है।

इस योजना में संस्था के दीर्घकालीन वित्तीय लक्ष्यों को प्राप्त करने हेतु पूँजी की मात्रा, पूँजी ढाँचे, स्थायी संपत्तियों के प्रतिस्थापना, विकास एवं विस्तार हेतु अतिरिक्त पूँजी प्राप्त करने आदि को शामिल किया जाता है।

![]()

प्रश्न 34.

कार्यशील पूँजी का क्या आशय है ? इसकी गणना कैसे की जाती है ? कार्यशील पूँजी की आवश्यकता को निर्धारित करने वाले पाँच महत्वपूर्ण निर्धारकों को स्पष्ट कीजिए।

उत्तर:

कार्यशील पूँजी का अर्थ-जिस प्रकार वित्तीय प्रबंध में पूँजी शब्द का प्रयोग भिन्न-भिन्न लिया जाता है उसी प्रकार कार्यशील पूँजी का प्रयोग व्यावसायिक जगत में भिन्न-भिन्न तरह से करते हैं।

व्यवसाय के संचालन एवं रख-रखाव में जिस पूँजी का प्रयोग किया जाता है उसे सामान्यतः कार्यशील पूँजी कहा जाता है।

मीड,मैल्ट एवं फील्ड के अनुसार-“कार्यशील पूँजी से आशय चल-संपत्ति के योग से है।’ जे.एस.मिल के अनुसार-“चल संपत्तियों का योग ही व्यवसाय की कार्यशील पूँजी है।”

कार्यशील की गणना –

1. सकल कार्यशील पूँजी- इसका अभिप्राय सभी चालू संपत्तियों जैसे नगद, प्राप्य बिल, पूर्वदत्त व्यय स्टॉक इत्यादि में निवेश करने से है। इन चालू संपत्तियों को एक लेखांकन वर्ष के अंदर नगद में परिवर्तित किया जाता है।

2. शुद्ध कार्यशील पूँजी – इसका अभिप्राय चालू दायित्वों की तुलना में चालू परिसंपत्तियों के आधिक्य से है। चालू दायित्वों का भुगतान लेखांकन वर्ष के अंदर किया जाता है, उदाहरण के लिए, देय बिल, लेनदार इत्यादि।

कार्यशील पूंजी की आवश्यकता को निर्धारित करने वाले महत्वपूर्ण निर्धारक-किसी भी व्यवसाय के लिये मात्र स्थायी सम्पत्ति की व्यवस्था कर लेने से उसकी संचालन व्यवस्था नहीं की जा सकती है। व्यवसाय की सामान्य प्रगति के लिये समय-समय पर आवश्यक क्रय करने पड़ते हैं । इसके लिये कार्यशील पूँजी आवश्यक ही नहीं अत्यधिक महत्त्वपूर्ण होती है। सामान्यतः एक उपक्रम में कार्यशील पूँजी की आवश्यकता निम्न कार्यों के लिये होती है

- कच्चा माल खरीदने के लिये

- माल को उपयोगी बनाने के लिये

- कच्चे माल को निर्मित माल के रूप में परिवर्तित करने के लिये

- वेतन एवं मजदूरी का भुगतान करने के लिये

- दैनिक व्ययों को पूरा करने, ईंधन, बिजली व्ययों का भुगतान करने के लिये

- विक्रय एवं वितरण के व्ययों के लिये

- कार्यालय एवं फैक्ट्री के फुटकर व्ययों की पूर्ति के लिये

- अन्य आकस्मिक व्ययों जैसे-दुर्घटना, मरम्मत आदि की पूर्ति के लिये।