MP Board Class 12th Business Studies Important Questions Chapter 8 इकाई

इकाई Important Questions

इकाई वस्तुनिष्ठ प्रश्न

प्रश्न 1.

सही विकल्प चुनकर लिखिए

प्रश्न 1.

नियंत्रण प्रबंध प्रक्रिया का कार्य है –

(a) प्रथम

(b) द्वितीय

(c) मध्यम

(d) अंतिम

उत्तर:

(d) अंतिम

प्रश्न 2.

नियंत्रण संबंधित है –

(a) परिणाम से

(b) कार्य से

(c) प्रयास से

(d) उपर्युक्त सभी

उत्तर:

(a) परिणाम से

प्रश्न 3.

नियोजन तथा नियंत्रण है –

(a) पूर्णतया अलग

(b) विपरीत

(c) एक समान

(d) एक-दूसरे के पूरक

उत्तर:

(d) एक-दूसरे के पूरक

प्रश्न 4.

नियंत्रण की तकनीक नहीं है –

(a) अपवाद द्वारा नियंत्रण

(b) बजट नियंत्रण

(c) लागत द्वारा नियंत्रण

(d) दंडात्मक नियंत्रण

उत्तर:

(d) दंडात्मक नियंत्रण

प्रश्न 5.

नियंत्रण प्रक्रिया है –

(a) नकारात्मक

(b) ऋणात्मक

(c) सुधारात्मक

(d) कोई नहीं

उत्तर:

(c) सुधारात्मक

प्रश्न 6.

नियंत्रण प्रक्रिया का प्रथम चरण है –

(a) बजट बनाना

(b) प्रमाप निर्धारित करना

(c) निष्पादन का मूल्यांकन

(d) विचलनों का पता लगाना

उत्तर:

(a) बजट बनाना

प्रश्न 7.

नियंत्रण का उद्देश्य है –

(a) उत्पादन का अनुमान लगाना

(b) वित्तीय साधनों का प्रबंधन करना

(c) वास्तविक निष्पादन की जाँच

(d) उपर्युक्त सभी।

उत्तर:

(c) वास्तविक निष्पादन की जाँच

प्रश्न 8.

नियंत्रण प्रक्रिया है –

(a) निरंतर जारी रहने वाली

(b) प्रारंभिक प्रक्रिया

(c) नियोजन प्रक्रिया

(d) अनावश्यक प्रक्रिया

उत्तर:

(a) निरंतर जारी रहने वाली

प्रश्न 2.

रिक्त स्थानों की पूर्ति कीजिए

- ……………… के द्वारा वास्तविक कार्य निष्पादन को योजनानुसार बनाये रखा जाता है।

- …………….. आगे देखना है जबकि …………… पीछे देखना।

- नियंत्रण प्रक्रिया में इस बात की ………….. की जाती है कि कार्य नियोजन के अनुसार हो रहा है या नहीं।

- प्रभावपूर्ण नियंत्रण का संबंध …………. का पता लगाना है।

- नियंत्रण प्रकिया में ……………… की तुलना, प्रमाणित निष्पादन से की जाती है।

- नियंत्रण के अंतर्गत ………………. कदम उठाये जाते हैं।

- नियंत्रण प्रक्रिया में …………. बिन्दुओं को इंगित किया जाता है।

- नियंत्रण ………….. को रोकने में सहायक सिद्ध होता है।

- उपयुक्त नियंत्रण व्यावसायिक उपक्रम के …………. संचालन में सहायक सिद्ध होता है।

उत्तर:

- नियंत्रण

- नियोजन, नियंत्रण

- जाँच

- परिणामों

- वास्तविक निष्पादन

- सुधारात्मक

- कमजोर

- अपव्यय

- कुशल।

प्रश्न 3.

एक शब्द या वाक्य में उत्तर दीजिए

- नियंत्रण प्रक्रिया में वास्तविक निष्पादन की तुलना किससे की जाती है ?

- नियंत्रण प्रक्रिया में विचलनों को दूर करने हेतु जो उपाय किये जाते हैं उसे क्या कहते हैं ?

- नियंत्रण की किसी एक तकनीक का नाम लिखिए।

- उल्लेखनीय विचलन होने पर ही प्रबंधकों का ध्यान आकर्षित करना चाहिए, यह तथ्य नियंत्रण . की किस तकनीक पर आधारित है ?

- वित्त से संबंधित विभागों के लिए किस नियंत्रण तकनीक का प्रयोग करना चाहिए ?

- प्रमापों का निर्धारण करना नियंत्रण प्रक्रिया का कौन-सा चरण है ?

- अपवाद द्वारा प्रबंध का एक लाभ लिखिए।

- बजटिंग क्या है ?

- बजटीय नियंत्रण क्या है ?

- नियंत्रण प्रबंध के किस कार्य पर आधारित होता है ?

उत्तर:

- प्रमापित (अपेक्षित) निष्पादन से

- सुधारात्मक (उपचारात्मक) कदम

- अवलोकन या अंकेक्षण,

- अपवाद द्वारा नियंत्रण

- अंकेक्षण तकनीक

- प्रमापों/मानकों का निर्धारण करना नियंत्रण प्रक्रिया का प्रथम चरण है

- अपवाद द्वारा प्रबंध से समय की बचत होती है

- बजटिंग एक प्रक्रिया है जिसके द्वारा बजट का नियंत्रण किया जाता है

- बजटीय नियंत्रण से अभिप्राय बजटों के माध्यम से नियंत्रण करना है,

- नियंत्रण नियोजन पर निर्भर होता है।

प्रश्न 4.

सत्य या असत्य बताइये

- नियंत्रण प्रबन्ध का एक प्राथमिक कार्य है।

- विचलन से आशय वास्तविक तथा इच्छित निष्पादन का अन्तर है।

- नियंत्रण प्रबन्ध का अंतिम कार्य है।

- नियंत्रण जोखिम से सुरक्षा प्रदान करता है।

- नियंत्रण सभी प्रबन्धकीय स्तरों पर लागू नहीं होता है।

- विचलन सदैव ऋणात्मक होता है।

- बजट गुणात्मक स्वरूप में व्यक्त किया जाता है।

- नियंत्रण सकारात्मक एवं नकारात्मक दोनों होते हैं।

- नियंत्रण एक सतत् जारी रहने वाली प्रक्रिया नहीं है।

- वर्तमान एवं भविष्य की क्रियाओं का ही नियंत्रण होता है।

उत्तर:

- सत्य

- सत्य

- सत्य

- सत्य

- असत्य

- असत्य

- असत्य

- सत्य

- असत्य

- सत्य।

![]()

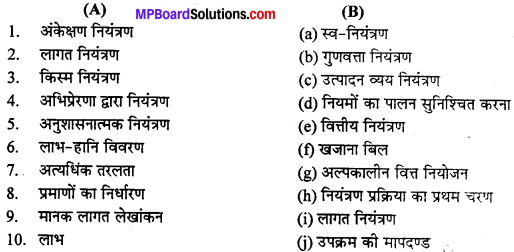

प्रश्न 5.

सही जोड़ी बनाइये –

उत्तर:

- (e)

- (c)

- (b)

- (a)

- (d)

- (g)

- (f)

- (h)

- (i)

- (j)

इकाई दीर्घ उत्तरीय प्रश्न

प्रश्न 1.

प्रमापों का निर्धारण करते समय किन-किन बातों का ध्यान रखना चाहिए?

उत्तर:

प्रमापों का निर्धारण करते समय निम्नलिखित बातों का ध्यान रखना चाहिए

- प्रमाप मापने योग्य होने चाहिए।

- प्रमाप ऐसे होने चाहिए जिन्हें कुछ प्रयासों से प्राप्त किया जा सके।

- प्रमाप सरल तथा स्पष्ट होने चाहिए।

- प्रमाप लोचपूर्ण होने चाहिए ताकि उन्हें बदलती हुई परिस्थितियों के अनुसार बदला जा सके।

- प्रमाप निर्धारित करते समय विचलन सहन करने की सीमायें भी स्पष्ट कर देनी चाहिए।

![]()

प्रश्न 2.

नियंत्रण प्रक्रिया के प्रथम चरण के रूप में ‘प्रमापों का निर्धारण’ समझाइये।

उत्तर:

प्रमापों का निर्धारण (Setting up of standards)—प्रमाप का अर्थ है-लक्ष्य या अपेक्षाएँ जिनके विरुद्ध वास्तविक कार्य निष्पादन को मापा जाता है। प्रमाप तुलना के आधार होते हैं। प्रमापों का निर्धारण इसलिए किया जाता है ताकि उनके साथ वास्तविक निष्पादन कार्य की तुलना की जा सके। बिना प्रमाप के हम यह नहीं जान सकते है कि हमारा निष्पादन कार्य योजना के अनुकूल है या नहीं। प्रमाप न अधिक ऊँचे होने चाहिए और न बहत ही नीचे। प्रमापों का निर्धारण करते समय संगठन के संसाधनों का ध्यान रखना चाहिए।

जहाँ तक संभव हो, प्रमापों का निर्धारण परिमाणात्मक रूप में हो ताकि तुलना में सरलता रहे। प्रभावी नियंत्रण के लिए आवश्यक है कि मात्रा, गुणवत्ता या समय की दृष्टि से प्रमाप निर्धारित किये जायें। प्रमाप लोचशील होने चाहिए अर्थात् आवश्यकता पड़ने पर परिस्थितियों के अनुसार उनमें परिवर्तन किया जा सके। विभिन्न प्रकार की क्रियाओं के निष्पादन को मापने के लिए अलग-अलग प्रकार के प्रमापों का प्रयोग किया जाता है।

प्रश्न 3.

निष्पादन प्रमाप निर्धारित करने के संदर्भ में प्रमाप अवधारणा समझाइये।

उत्तर:

प्रमाप (Standards)—प्रमाप वे आधार होते हैं जिनके संदर्भ में वास्तविक प्रगति को मापा जाता है। इसके आधार पर ही एक प्रबंधक वास्तविक प्रगति का मूल्यांकन करके विचलनों का पता लगाता है और विचलनों को दूर करने कार्यवाही करता है। प्रमापों को यथासंभव यथार्थ बनाना चाहिए। प्रमाप न तो बहुत ऊँचे होने चाहिए और न ही बहुत नीचे।प्रमापों का निर्धारित समय संस्था के संसाधनों का ध्यान रखना चाहिए। प्रमापों का यथासंभव मात्रात्मक रूप में व्यक्त किया जाना चाहिए ताकि अपेक्षित प्रगति के स्तर का स्पष्ट पता चल सकें।

निर्धारित प्रमाप नियंत्रण प्रणाली के लिए आधार का काम करते हैं। प्रभावी नियंत्रण के लिए आवश्यक है कि मात्रा, गुणवत्ता या समय की दृष्टि से प्रमाप निर्धारित किये जायें। ऐसा करने से निष्पादन का मूल्यांकन करना सरल होगा। प्रमाप लोचशील होने चाहिए ताकि आवश्यकता पड़ने पर परिस्थितियों के अनुसार उनमें परिवर्तन किया जा सके।

विभिन्न प्रकार की क्रियाओं के निष्पादन को मापने के लिए अलग-अलग प्रकार के प्रमापों का प्रयोग किया जाता है। अनेक प्रमाप भौतिक रूप के होते हैं, जैसे इकाइयों की संख्या अथवा काम के घंटे, बिक्री, आय, लागत आदि से संबंधित अन्य प्रमाप मुद्रा के रूप में प्रयुक्त किये जाते हैं।

प्रश्न 4.

आगम केन्द्र और लाभ केन्द्र में अन्तर बताइये।

उत्तर:

आगम केन्द्र तथा लाभ केन्द्र में अन्तर (Difference between revenue centre and profit centre)-आगम केन्द्र में इस बात का वित्तीय मूल्याकंन किया जाता है कि विक्रय आगम ने बजट स्तर को प्राप्त करने में कितनी सफलता प्राप्त की है। यह केन्द्र आय उत्पन्न करने के लिए उत्तरदायी होता है। यदि वास्तविक आय प्रत्याशित आय की तुलना में कम है या बराबर नहीं है तो इस केन्द्र का प्रबंध जवाबदेह होता है।

सामान्यतया विक्रय या विपणन विभागों को आय केन्द्र के रूप में निर्धारित किया जाता है।

इसके विपरीत लाभ केन्द्र में वास्तविक लाभों की निर्धारित लाभों से तुलना की जाती है। यह केन्द्र संगठन के लाभ के लिए उत्तरदायी होता है (लाभ = आय लागत)। अतः लाभ केन्द्र का प्रधान आय के साथ-साथ लागत के लिए भी उत्तरदायी होता है। उसे यह सुनिश्चित करना पड़ता है कि आय प्रत्याशित आय से कम नहीं और लागत प्रत्याशित लागत से अधिक नहीं है।

![]()

प्रश्न 5.

नियंत्रण की विशेषताएँ बताइए।

उत्तर:

नियंत्रण की प्रकृति अथवा विशेषताएँ निम्नलिखित हैं –

1.नियंत्रण प्रबंध का आधारभूत कार्य- नियंत्रण प्रबंध के प्रत्येक स्तर पर किया जाता है। यह प्रबंध के अन्य कार्यों को पूर्ण बनाता है तथा सफलता निश्चित करता है। नियंत्रण प्रबंध प्रक्रिया को पूर्ण करता है।

2. प्रबंध के सभी स्तरों पर लागू- नियंत्रण प्रबंध के प्रत्येक स्तर पर किया जाता है। उच्च स्तर पर नियंत्रण मुख्य प्रबंधक द्वारा तथा निम्न स्तर पर सुपरवाइजर तथा फोरमैन द्वारा किया जाता है।

3. सतत् प्रक्रिया- नियंत्रण सदैव किया जाता है कभी भी समाप्त या पूरा नहीं होता अतः यह सतत् जारी रहने वाली प्रक्रिया है।

4. अंतिम कार्य-नियंत्रण प्रबंध का अंतिम कार्य होता है क्योंकि जब तक वास्तविक निष्पादन का पता नहीं होगा। इसमें नीतियों तथा कमियों का ज्ञान नहीं होता है तथा सुधार नहीं किये जा सकते हैं।

5. वास्तविक आँकड़ों पर आधारित- नियंत्रण सदैव वास्तविक आँकड़ों पर आधारित होता है न कि व्यक्तिगत या अनुमानित तथ्यों पर।

6. सुधारात्मक क्रिया- नियंत्रण का मुख्य उद्देश्य त्रुटियों, कमियों तथा दोषों का पता लगाते हुए उन्हें दूर करना है।

प्रश्न 6.

“नियोजन तथा नियंत्रण सह-संबंधित है। स्पष्ट कीजिए।

उत्तर:

अर्थ-नियोजन प्रत्येक उपक्रम का मूलभूत कार्य है क्योंकि इसके द्वारा भविष्य के लिए योजना बनाई जाती है कि क्या करना है, कैसे करना है, कब करना है तथा किसके द्वारा किया जाना है। नियंत्रण, यह निरीक्षण करता है कि प्रत्येक कार्य निर्धारित योजना के अनुसार हो रहा है या नहीं और यदि विचलन है तो उन विचलनों को रोकने के लिए सुधारात्मक कार्यवाही करना।

1. नियोजन तथा नियंत्रण परस्पर आश्रित और संबंधित हैं – नियोजन तथा नियंत्रण दोनों का हमेशा से ही सह-अस्तित्व होता है क्योंकि एक कार्य दूसरे पर निर्भर करता है। प्रबंध का कार्य सुचारु ढंग से तब तक नहीं चल सकता जब तक नियोजन व नियंत्रण में आपसी समन्वय न हो। प्रबंध विशेषज्ञों ने तो नियंत्रण को नियोजन का एक पक्ष व प्रतिरूप माना है।

2. नियोजन तथा नियंत्रण दोनों भविष्यदर्शी हैं – नियोजन आगे की ओर देखना है क्योंकि योजनाएँ भविष्य के लिए बनाई जाती है। इसमें आगे की ओर देखना तथा भविष्य के संसाधनों के अधिकतम उपयोग हेतु नीतियाँ बनाई जाती है।

नियंत्रण भी आगे की ओर देखना है क्योंकि इसमें विचलन के कारणों का पता लगाना तथा उनके लिए सुझाव देना ताकि ये विचलन भविष्य में फिर से न हो। अत: दोनों भविष्यदर्शी हैं।

3. नियोजन, नियंत्रण को उत्पन्न करता है – नियंत्रण प्रक्रिया का निर्धारण नियोजन के द्वारा ही होता है क्योंकि योजना के अनुरूप कार्य हो रहा है या नहीं, देखना ही नियंत्रण है।

4. नियंत्रण, नियोजन को बनाए रखता है – नियंत्रण के द्वारा कार्य बनाई गई योजनानुसार हो तथा आवश्यकता अनुसार योजना में परिवर्तन करना हो ये सभी कार्य नियंत्रण द्वारा ही होते हैं।

निष्कर्ष नियोजन तथा नियंत्रण को अलग नहीं किया जा सकता। ये दोनों पूरक कार्य हैं। यह एक-दूसरे की सहायता करते हैं। नियोजन नियंत्रण को प्रभावशाली तथा कुशल बनाता है जबकि नियंत्रण भविष्य की योजनाओं में सुधार करता है।

प्रश्न 7.

नियंत्रण की सीमाएँ कौन-कौन सी हैं ?

उत्तर:

नियंत्रण की सीमाएँ निम्नलिखित हैं

1.मात्रात्मक प्रमापों के निर्धारण में कठिनाई-जब मात्रात्मक प्रमापों के निष्पादन स्तर का वर्णन नहीं किया जा सकता तब किसी भी मनुष्य के व्यवहार, कुशलता स्तर, कार्य संतुष्टि आदि के लिए मात्रात्मक प्रमाप का निर्धारण करना कठिन होता है तब नियंत्रण पद्धति अपना प्रभाव खो देती है।

2. बाह्य कारकों पर नियंत्रण नहीं-कोई भी उपक्रम बाह्य कारकों जैसे सरकारी नीति, फैशन में परिवर्तन, बाजार की दशाएँ तथा तकनीकी परिवर्तन पर नियंत्रण नहीं कर सकता।

3. उत्तरदायित्व के निर्धारण में कठिनाई-उपक्रम के कुछ कार्य ऐसे होते हैं जिसके लिए एक से अधिक व्यक्ति उत्तरदायी होते हैं। यदि ऐसे कार्यों में कोई त्रुटि हो जाती है तो यह निर्धारित करना कठिन होता है कि त्रुटि के लिए कौन उत्तरदायी है।

4.कर्मचारियों द्वारा विरोध-प्रायः कर्मचारी नियंत्रण का विरोध करते हैं इसके परिणामस्वरूप नियंत्रण की प्रभावशीलता कम हो जाती है। कर्मचारी उनका अवलोकन करने वाले कैमरे के प्रयोग का विरोध करते हैं।

5. महँगा कार्य-नियंत्रण एक ऐसी प्रक्रिया है, जिसमें अधिक समय तथा प्रयास शामिल होते हैं क्योंकि कर्मचारियों की प्रगति के अवलोकन के लिए पर्याप्त ध्यान देना पड़ता है। महँगी नियंत्रण पद्धति को स्थापित करने के लिए संगठन को विशाल राशि खर्च करनी पड़ती है।

![]()

प्रश्न 8.

बजट नियंत्रण क्या है ? इसके महत्व समझाइए।

उत्तर:

बजट नियंत्रण बहुत ही महत्वपूर्ण एवं वृहत रूप में क्रिया करने वाला नियंत्रण है जिसके अंतर्गत बजट अनुभवों एवं वास्तविक परिणामों की तुलना की जाती है। नियंत्रण की यह पद्धति अत्यंत महत्वपूर्ण एवं प्रचलित है इसके नियंत्रण बजट के माध्यम से किया जाता है।

जार्ज टेरी के अनुसार-“बजट नियंत्रण ऐसी प्रक्रिया है जिसके द्वारा वास्तविक क्रियाओं का पता लगाया जाता है फिर बजट अनुमानों की उससे तुलना की जाती है एवं त्रुटियों का पता लगाकर उनमें सुधार किया जा सके।”बजट नियंत्रण का महत्व निम्नलिखित है

- भविष्य की योजना बनाने में सहायक-नियंत्रण की सहायता से भविष्य की योजना बनाने में सहायता मिलती है, क्योंकि नियंत्रण के द्वारा निष्पादन में आने वाली बाधाओं का पता चलता है।

- अनुशासन के लिए किसी भी संगठन में पूर्ण अनुशासन बिना नियंत्रण के संभव नहीं है अतः पूर्ण अनुशासन हेतु बजट नियंत्रण आवश्यक है।

- कार्य कुशलता में वृद्धि-बजट नियंत्रण द्वारा मितव्ययिता के साथ-साथ कर्मचारियों की कार्य कुशलता बढ़ती है।

- जोखिमों में कमी-बजट नियंत्रण के द्वारा व्यवसाय की जोखिमों को कुछ सीमा तक कम किया जा सकता है।

प्रश्न 9.

नियंत्रण के क्षेत्रों की व्याख्या कीजिए?

उत्तर:

नियंत्रण के प्रमुख क्षेत्र निम्नलिखित हैं

- नीति नियंत्रण-व्यवसाय की नीतियों पर नियंत्रण नीतियों में स्थायित्व पैदा करता है और उनमें से किसी भी प्रकार के विचलन को रोकता है।

- कर्मचारियों पर नियंत्रण- प्रबंध, सेविवर्गीय प्रबंध की सहायता लेकर कर्मचारियों पर नियंत्रण बनाता है।

- मजदूरी तथा वेतन पर नियंत्रण-प्रबंध कार्य मूल्यांकन के द्वारा श्रमिकों को दी जाने वाली मजदूरी तथा वेतन का निर्धारण करता है।

- 4. पूँजी पर नियंत्रण-नियंत्रण का प्रमुख कार्य है कि वह स्वयं को संतुष्ट करे कि पूँजी का उपयोग वास्तव में उददेश्यों की पूर्ति के लिए हो रहा है या नहीं। यदि नहीं तो क्यों और क्या सुधार किया जाए।

- लागत नियंत्रण-उत्पादन के विभिन्न साधनों के कुशलतम उपयोग द्वारा लागत को नियंत्रित किया जाता है।

प्रश्न 10.

नियंत्रण के सिद्धांतों की व्याख्या कीजिए।

उत्तर:

नियंत्रण के निम्नलिखित महत्वपूर्ण सिद्धांत हैं

- उद्देश्यों की सुरक्षा का सिद्धांत-नियंत्रण प्रक्रिया ऐसी हो जो योजनाओं और वास्तविक कार्यों के विचलन का अंतर ज्ञात करके उन विचलनों को दूर करे।

- कार्यकुशलता का सिद्धांत-नियंत्रण व्यवस्था अत्यधिक खर्चीली नहीं होनी चाहिए साथ ही यह अधीनस्थों की पहल शांति, सत्ता के प्रत्यायोजन एवं मनोबल पर बुरा असर न डाले।

- योजनाओं के प्रतिबिंब का सिद्धांत-नियंत्रित होने पर योजनाएँ प्रतिबिंबित होती हैं अर्थात् नियंत्रण का प्रयोजन योजनाओं के विचलनों का पता लगाकर उनके अनुसार कार्य करना होता है।

- नियंत्रण दायित्व का सिद्धांत-नियंत्रण करने का दायित्व प्रबंधकों का होता है। यह सौंपा नहीं जा सकता।

- लोच का सिद्धांत-नियंत्रण प्रक्रिया में पर्याप्त लोच होना चाहिए ताकि आवश्यकता पड़ने पर परिवर्तन आसानी से किया जा सके।

प्रश्न 11.

नियंत्रण की प्रमुख विशेषताएँ समझाइए।

उत्तर:

नियंत्रण की निम्नलिखित विशेषताएँ हैं

1. नियंत्रण एक प्रबंधकीय कार्य है-नियंत्रण करने का कार्य लेखा अधिकारी का होता है। लेखा अधिकारी विभिन्न विशेषज्ञों की सलाह एवं सहायता ले सकता है।

2. नियंत्रण प्रबंध के सभी स्तरों पर नियंत्रण कार्य न तो उच्च अधिकारी का है और न ही निम्न स्तर का अपितु इसकी आवश्यकता प्रबंध के प्रत्येक स्तर पर पड़ती है। उच्च स्तर पर नियन्त्रण प्रमुख प्रबंधक करते हैं निम्न स्तर पर फोरमैन या अन्य अधिकारी नियंत्रक करते हैं।

3. नियंत्रण एक सतत् प्रक्रिया है-नियंत्रण एक ऐसी प्रक्रिया है जो लगातार गतिमान रहती है। नियन्त्रण के माध्यम से विभिन्न योजनाओं, उद्देश्यों, क्रियाकलापों एवं कार्यविधियों पर लगातार नजर रखने की आवश्यकता पड़ती है ताकि कार्य योजनाओं के अनुरूप होता रहे।

4. प्रारम्भ तथा अंत में सहायक-नियंत्रण का सम्बन्ध किसी उपक्रम की प्रारंभिक अवस्था एवं अंतिम अवस्था से भी है। प्रारम्भ में विभिन्न योजनाओं, अनुमानों, लक्ष्यों को निर्धारित करते समय नियन्त्रण महत्वपूर्ण भूमिका निभाता है तथा किसी उपक्रम के अंतिम काल में जबकि सम्पत्तियों का बँटवारा होता है नियन्त्रण अति आवश्यक है।

5. नियंत्रण व्यक्तियों से संबंधित है-प्रबंध के अन्तर्गत नियंत्रण शब्द का संबंध प्राकृतिक व्यक्ति से है, कोई फर्म या कंपनी से नहीं।

6. नियंत्रण हस्तक्षेप नहीं-हस्तक्षेप करना, कार्य में बाधा पहुँचाना है, जबकि नियंत्रण बाधाओं को दूर करने में सहायक होता है।

![]()

प्रश्न 12.

एक प्रभावी नियंत्रण के पाँच आवश्यक तत्वों को समझाइये।

अथवा प्रभावशाली नियंत्रण प्रणाली के आवश्यक तत्व बताइए।(कोई पाँच)

उत्तर:

प्रभावी नियंत्रण व्यवस्था के आवश्यक तत्व निम्नलिखित हैं

1. उपयुक्तता-नियन्त्रण की प्रणाली व्यावसायिक संस्था की प्रकृति, कारोबार की मात्रा एवं उपलब्ध संसाधनों के अनुरूप ही होनी चाहिए। साथ ही संगठन कलेवर की आवश्यकता के अनुरूप भी होनी चाहिए। विभागीयकरण व्यवस्था अपनाई जाती है तो नियंत्रण का भार विभागीय अध्यक्षों को सौंप दिया जाना चाहिए।

2. विचलनों की जानकारी-कार्य निष्पादन हेतु प्रमाप तय रहते हैं। वास्तविक उपलब्धियों की तुलना प्रमापों से की जाती है। दोनों में अन्तर अथवा विचलन की न केवल जानकारी होनी चाहिए वरन् जानकारी को सम्बन्धित अधिकारी तक प्रेषित करने की व्यवस्था होनी चाहिए।

3. महत्त्वपूर्ण बिन्दुओं पर विचार-उन क्षेत्रों पर अधिक ध्यान दिया जाना चाहिए जिनकी प्रगति संस्था की सम्पूर्ण प्रगति के लिए बहुत महत्वपूर्ण है। परिवहन संस्थाओं के लिए ट्रकों का चालू हालत में होना आवश्यक होगा, जबकि बीड़ी-उद्योग में श्रमिकों का स्वस्थ होना अधिक महत्वपूर्ण होगा। इसी प्रकार सामग्री अथवा वित्त नियन्त्रण के महत्वपूर्ण बिन्दु हो सकते हैं।

4. लोचशील-बाह्य एवं आन्तरिक परिस्थितियाँ बदलती हैं। नियन्त्रण व्यवस्था में परिस्थितियों के अनुसार ढल जाने का गुण होना चाहिए।

5. सरल एवं सुगम-नियन्त्रण व्यवस्था जटिल होने पर वह आसानी से समझ में नहीं आएगी। ऐसी स्थिति में उसका क्रियान्वयन भी संदिग्ध हो जाएगा।

प्रश्न 13.

नियंत्रण की विधियों को समझाइये।

उत्तर:

नियंत्रण की विधियों को नियंत्रण तकनीक या नियंत्रण के उपकरण या प्रणालियाँ (Techniques or Tools) भी कहा जाता है। प्रबन्धक का प्रमुख कार्य उपक्रम के कार्यों का नियंत्रण करना है इस हेतु वह विभिन्न तकनीक या उपकरण जिन्हें औजार भी कहा जाता है, उनका प्रयोग करता है। नियंत्रण की अनेक विधियाँ हैं जिन्हें मुख्य रूप से दो भागों में बाँटा गया है

- नियंत्रण की सामान्य विधियाँ

- नियंत्रण की विशिष्ट विधियाँ।

- नियंत्रण की सामान्य विधियाँ (General Methods of Control)

सामान्य विधियों से आशय नियंत्रण सम्बन्धी उन कार्यों से है जो किसी उपक्रम का प्रबन्धक सामान्य रूप से प्रयोग में लाता है। नियंत्रण की सामान्य विधियाँ निम्नलिखित हैं

1. अवलोकन द्वारा नियंत्रण-कर्मचारियों के कार्यों का प्रत्यक्ष अवलोकन कर उन पर नियंत्रण करना अवलोकन द्वारा नियंत्रण कहा जाता है। यह नियंत्रण की बहु प्रचलित विधि है। इस विधि की विशेषता यह है कि इससे कर्मचारी एवं प्रबन्ध अधिकारी के बीच सम्बन्ध स्थापित हो जाता है तथा बना रहता है। इससे उपक्रम की अनेक समस्यायें स्वतः हल हो जाती हैं।

2. अंकेक्षण द्वारा नियंत्रण अंकेक्षण का आशय लेखा-पुस्तकों का परीक्षण है। यह दो प्रकार का होता है

- आन्तरिक अंकेक्षण और

- बाह्य अंकेक्षण। उपक्रम के वित्त से सम्बन्धित विभागों के लिये यह आवश्यक है।

3. अभिप्रेरणा द्वारा नियंत्रण कर्मचारियों को कार्य के प्रति प्रेरित करना अभिप्रेरणा द्वारा नियंत्रण है। यह नियंत्रण की उत्कृष्ट विधि है। इसे स्व-नियंत्रण भी कहा जा सकता है।

4. नीतियों द्वारा नियंत्रण नीतियों को भी नियंत्रण का एक साधन माना जाता है। इससे कर्मचारियों का मार्गदर्शन होता है तथा कार्य क्षेत्र एवं सीमा निर्धारित हो जाती है । निर्धारित नीतियों के विरुद्ध कार्य नहीं किया जा सकता है। इस प्रकार कर्मचारियों पर नियंत्रण स्थापित हो जाता है। (ब) नियंत्रण की विशिष्ट विधियाँ (Specific Methods of Control) – नियंत्रण की अनेक विशिष्टं विधियाँ हैं जिनमें निम्नांकित मुख्य हैं

1. बजट द्वारा नियंत्रण-बजट-नियंत्रण का आशय बजट अनुमानों तथा वास्तविक परिणामों में तुलना करने की प्रक्रिया है। बजट-नियंत्रण से इस बात की जानकारी होती है कि उपक्रम अपने उद्देश्यों की उपलब्धि में सफल हो रहा है अथवा नहीं।

2. लागत नियंत्रण लागत नियंत्रण में इस बात का पता लगाया जाता है कि विभिन्न उत्पादों की प्रति इकाई लागत क्या होगी तथा लागत को कम कैसे किया जाये ? इसके लिये अनेक विधियों का प्रयोग किया जाता है।

3. उत्पादन नियंत्रण निर्माणी उपक्रम की समस्त क्रियायें इसके अन्तर्गत आ जाती हैं। निर्माणी संस्थान के समस्त कार्य को इस प्रकार नियंत्रित करना कि समस्त कार्य पूर्व नियंत्रित व्यवस्था के अनुसार संचालित हों।

4.किस्म या गुण नियंत्रण उत्पादित वस्तु के गुण या किस्म को नियंत्रित करना किस्म या गुण नियंत्रण है। इसी नियंत्रण के कारण उत्पादित वस्तु का आकार एवं रूप आकर्षक एवं वस्तु अधिक उपयोगी होती है।

![]()

प्रश्न 14.

नियंत्रण के महत्व लिखिए।

उत्तर:

नियंत्रण का महत्व निम्न प्रकार है

1. नियंत्रण संगठन को उद्देश्यों की प्राप्ति में सहायता करता है (Controlling helps in achieving organisational objectives) – प्रबंध का पहला कदम उद्देश्यों को निश्चित करना और उनकी प्राप्ति के लिए कार्यविधि तय करना है। उद्देश्य लाभ, विक्रय या उत्पादन लक्ष्यों के रूप में हो सकते हैं। लेकिन ये निश्चित लक्ष्य किसी बिंदु या समय पर गलत हो सकते हैं। अतः संगठन के विभिन्न विभागों में काम करने वाले लोगों द्वारा सम्पन्न की जाने वाली क्रियाएँ और संभावित व्यवहार को निर्दिष्ट करने वाली योजना बनाई जाती है।

यह योजना उन प्रभावों का निर्धारण करती है जिन लोगों द्वारा प्राप्त किया जाता है। इन क्रियाओं के पर्यवेक्षण व निरीक्षण तथा जहाँ आवश्यक हो उचित कदम उठाने के लिए एक नियंत्रण कार्यविधि विकसित की जाती है।

2. नियंत्रण पर्यावरण संबंधी परिवर्तनों को स्वीकार करने में सहायता करता है (Controlling enables the organisation to adopt organisational changes) – आज के गतिशील व्यावसायिक जगत में सभी संगठनों को परिवर्तन का सामना करना पड़ता है। व्यवसाय का अस्तित्व भी इस वातावरण का एक भाग है। व्यावसायिक वातावरण आर्थिक, राजनीतिक व सामाजिक वातावरण से संबंधित है जिसमें इसका संचालन किया जाता है।

इसकी प्रकृति गतिशील और कभी-कभी स्कंध बाजार सरकारी नीतियों तथा राजनैतिक तंत्र में परिवर्तन व्यवसाय को प्रभावित कर सकते हैं । वातावरण में बाह्य परिवर्तन व्यवसाय के नियंत्रण से बाहर होता है।

लक्ष्यों के निर्धारण समय से लेकर लक्ष्यों की प्राप्ति समय तक बहुत सी असंभावित घटनाएं घट सकती हैं जो उत्पादन या विक्रय लक्ष्यों को भंग कर सकती हैं या व्यय में वृद्धि कर सकती हैं। अतः एक ऐसे नियंत्रण को बदलती हुई परिस्थितियों का अनुमान लगाने, उनका पर्यवेक्षण व निरीक्षण कर प्रत्युत्तर देने में सहायता कर सके।

3. नियंत्रण संगठनात्मक जटिलताओं का सामना करने में सहायता प्रदान करता है (Controlling helps in facing the difficult situations) – नियंत्रण तंत्र किसी भी संगठन की संपूर्ण प्रबंधात्मक प्रक्रिया का एक भाग है।

एक संगठन अपनी प्रारंभिक अवस्था में सीमित संसाधनों, कर्मचारियों व बाजारों से लेन-देन कर सकता है लेकिन जैसे-जैसे इसका विस्तार होता है, यह अधिक-से-अधिक जटिल बन जाता है और उत्पादन विपणन, वित्त एवं मानवीय संसाधनों से व्यवहार करने के लिए विभिन्न विभागों का निर्माण किया जाता है। इन विविध प्रकार की क्रियाओं पर पर्याप्त नियंत्रण करने के लिए एक परिष्कृत नियंत्रण तंत्र आवश्यक हो गया है।

4. नियंत्रण गुणवत्ता को बनाये रखने और सुधारने में सहायता करता है (Controlling helps in maintaining and improving quality) – उत्पादन या संचालन नियंत्रण सामग्री-संसाधनों को उत्पाद में परिवर्तित करने की प्रक्रिया से संबंधित है। फलस्वरूप लागत को न्यूनतम करने में सहायता करता है अर्थात् कच्चे माल की गुणवत्ता की छानबीन, उसके बाद कच्चे माल को उत्पाद में परिवर्तन करने की प्रक्रिया और फिर अंतिम उत्पाद का निरीक्षण। गुणवत्ता को बनाये रखने के लिए सुदृढ़ गुणवत्ता नियंत्रण तंत्र आवश्यक है।

उपभोक्ताओं के दृष्टिकोण से गुणवत्ता के विभिन्न आयामों को पहचानना चाहिए और इन पक्षों पर अपना ध्यान केन्द्रित रखना चाहिए। प्रत्येक उत्पाद को विभिन्न दृष्टिकोणों से देखा जाना चाहिए। उपभोक्ता अंतिम क्रय निर्णय लेने से पूर्व उत्पाद के कुछ या सभी पक्षों को प्राथमिकता दे सकते हैं।

5. नियंत्रण वित्तीय मामलों में सहायता करता है (It helps in financial matters of the organisation) – प्रबंधक वित्त पर कठोर नियंत्रण रखना चाहते हैं और बाजार में निर्धारित सीमाओं में रहकर व्यय करते हैं। यदि नियंत्रण प्रणाली पर्याप्त है, तो सुधारात्मक नियंत्रण तुरन्त किये जा सकते हैं ।

वित्तीय नियंत्रण के विभिन्न प्रकार हैं। नियंत्रण बजट या वित्तीय विवरणों के विश्लेषण के माध्यम से लागू किया जा सकता है। बजटीय नियंत्रण साधारणतया अल्पावधिक होता है। यह पूरे वर्ष चलता रहता है। बजट एक योजना है जिसे गणनात्मक या वित्तीय शब्दों में व्यक्त किया जाता है। यह विक्रय या लाभों के रूप में निष्पादन मूल्यांकन करने के लिए मानदंड प्रदान करता है।

![]()

प्रश्न 15. “नियोजन व नियंत्रण एक-दूसरे के पूरक हैं। समझाइए।

उत्तर:

नियोजन एवं नियंत्रण दोनों ही प्रबंध के महत्वपूर्ण कार्य हैं। प्रबंध का कार्य सुचारु ढंग से उस समय तक नहीं चल सकता जब तक नियोजन व नियंत्रण दोनों में आपसी समन्वय न हो अर्थात् ये दोनों एकदूसरे से सहसंबंधित होते हैं। प्रबंध विशेषज्ञों ने नियंत्रण को नियोजन का एक पक्ष व प्रतिरूप के रूप में माना है।

नियोजन के अंतर्गत प्रबंधकीय लक्ष्यों को प्राप्त करने के लिये एक नीति व कार्य योजना बनाई जाती है, जबकि यह कार्य योजना उचित है या नहीं इसमें विचलन (Deviation) किस सीमा तक है इसकी जानकारी नियंत्रण से ज्ञात की जाती है योजना उचित हो इसके लिये उस पर नियंत्रण रखना आवश्यक होता है, अर्थात् नियन्त्रण, योजनाओं के क्रियान्वयन में हमारा मार्गदर्शन करता है।

प्रबंध में प्रभावी नियंत्रण व्यवस्था लागू रहने से दीर्घकाल की योजनाएं बनाने में मदद मिलती है। क्योंकि नियंत्रण पूर्व निर्धारित लक्ष्यों एवं प्रभावों के आधार पर कार्य करने की प्रेरणा देता है।

यह सच है कि किसी भी संगठन में योजना पहले बनाई जाती है किन्तु इस योजना को नियंत्रित रखने का कार्य नियंत्रण ही करता है। नियंत्रण प्रबन्ध का एक महत्वपूर्ण कार्य है और इसके बिना नियोजन कर लेना एक भूल ही होगी। विशेषकर बजट बनाना भी एक नियोजन कार्य है। बजट बनाते समय उसे उपक्रम के लक्ष्यों, नीतियों व सीमाओं से नियंत्रित रखा जाता है।

इस प्रकार नियोजन व नियंत्रण दोनों एक-दूसरे के सहयोगी होते हैं दोनों में आपसी समन्वय आवश्यक होता है तथा एक-दूसरे के सहयोग के बिना प्रबंध का कार्य आसानी से नहीं चलाया जा सकता है।

नियोजन में नियंत्रण का सहयोग- यह सर्वविदित है कि नियंत्रण प्रबन्ध का अंतिम कार्य है फिर भी वह नियोजन जैसे प्राथमिक कार्य में नियोजन निम्नानुसार सहयोग करता है-

- यह देखना कि योजनायें नीतियों के अनुरूप हैं या नहीं।

- यह देखना कि योजना बजट के अनुरूप या उसकी सीमा के अंदर है या नहीं।

- विभिन्न योजनाओं को बनाकर उन्हें प्रोत्साहित करने का कार्य नियंत्रण द्वारा ही किया जाता है।

- संस्था के उद्देश्यों को परिभाषित करने में नियंत्रण सहयोग करता है।

- व्यवसाय के दैनिक कार्यों को नियंत्रित करने में सहयोग करता है।

इस प्रकार स्पष्ट है कि नियोजन प्रबन्ध का प्रथम कार्य तथा नियंत्रण प्रबन्ध का अंतिम कार्य होते हुए भी ये दोनों एक-दूसरे से सहसंबंधित हैं और इनके आपसी समन्वय बिना प्रबन्ध के कार्यों को करना तथा उपक्रम के लक्ष्यों को प्राप्त करना कठिन कार्य होगा।

प्रश्न 16.

नियंत्रण प्रक्रिया में निहित विभिन्न चरणों का वर्णन कीजिए।

उत्तर:

नियंत्रण प्रक्रिया में निम्न चरण समाहित होते हैं

1. कार्य प्रमापों का निर्धारण – इस कार्य को कार्य के प्रमापों का निर्धारण या प्रमापों को परिभाषित करना भी कहते हैं । प्रमाप का निर्धारण नियन्त्रण प्रक्रिया का पहला कदम है। संस्था के समस्त व्यक्तियों के कार्यों का प्रमाप निश्चित हो जाने से यह ज्ञात हो जाता है कि किस व्यक्ति को कहाँ पर, कितना, कब, किस प्रकार व कैसे कार्य करना है अर्थात् एक निर्धारित समय में एक व्यक्ति से कितने व कैसे कार्य की आशा की जा सकती है। अपेक्षित परिणामों का निर्धारण ही प्रमाप का निर्धारण कहलाता है।

2. वास्तविक प्रगति का मापन – प्रमापों का निर्धारण हो जाने के पश्चात् नियंत्रण का दूसरा कदम वास्तविक प्रगति को मापना है, ऐसी स्थिति बहुत कम आती है, जब प्रमाणित लागत के अनुरूप वास्तविक लागत आधी हो, बहुधा ऐसा ही होता है कि वास्तविक प्रगति प्रमाप से अधिक या कम होती है। प्रगति अधिक होने पर स्थिति अनुकूल (Favourable) व प्रगति कम होने पर स्थिति प्रतिकूल (Unfavourable) होती है, वास्तविक प्रगति कम होने पर इसके कारणों को खोजा जाता है।

3. प्रमापित एवं वास्तविक कार्यों की तुलना या विचलनों की तुलना – नियंत्रण प्रक्रिया का यह तृतीय कदम (Step) है। इस कदम के अन्तर्गत वास्तविक कार्य व प्रमाणित कार्यों के बीच जो अन्तर होता है, उन्हें ज्ञात किया जाता है।

विचलन क्या है – निर्धारित प्रमाप से वास्तविक निष्पादन की तुलना की जाती है। इसके पश्चात् प्रमाप से वास्तविक उत्पादन जितना कम या अधिक होता है उसे ही विचलन (Deviation) कहते हैं।

विचलनों का विश्लेषण–विचलनों के कारणों को ज्ञात करने हेतु विचलनों का विश्लेषण करना अति आवश्यक है।

4. सुधारात्मक कदम उठाना – इस प्रक्रिया में त्रुटियों व कमियों की जाँच कर उन्हें दूर करने हेतु आवश्यक कदम उठाये जाते हैं। त्रुटियों के कारण बिगड़े कार्यों को सही करने की क्रिया सुधारात्मक (Remedial) क्रिया कही जायेगी तथा कुछ ऐसे भी कदम उठाये जाते हैं जो भविष्य के लिये लाभप्रद व प्रेरणादायी हो सकते हैं तथा इनसे भविष्य में होने वाली त्रुटियों को रोका जा सकता है, जिन्हें प्रतिरोधक कदम (Preventive step) कहा जाता है। सुधारात्मक कार्यवाही सम्बन्धी कदम उठाते समय अग्र बातों को ध्यान में रखना चाहिये

- सुधारात्मक कार्यवाही तत्काल करनी चाहिये।

- विचलनों (अन्तरों) को आधार मानकर ही सुधारात्मक कदम उठाना चाहिये।

- सम्बन्धित कर्मचारी के मनोवैज्ञानिक दृष्टिकोण को आधार मानकर ही सुधारात्मक कार्यवाही करनी चाहिये।

5. अनुगमन-सुधारात्मक कदम उठाने के साथ ही समय-समय पर यह भी देखना आवश्यक है कि उठाये गये सुधारात्मक कदम का क्या तथा कैसा प्रभाव हो रहा है तथा यह पर्याप्त है या कुछ अन्य सुधारात्मक उपायों की आवश्यकता होगी।